相続・事業承継対策シリーズ第一回 「自社株贈与」

相続・事業承継対策シリーズ 第一回 自社株式贈与(1)

一級ファイナンシャルプランニング技能士 田中久和

株式会社 相続・事業承継研究所 代表取締役

株式会社 アンセルコンサルタンツ神奈川 代表取締役

今回から「相続事業承継対策」をテーマに、月1回・12回のシリーズとして執筆させて頂くこととなりました。最後までお読み頂けますと幸いに存じます。

一口に相続・事業承継といっても、企業オーナーの皆様にとっては、後継者の育成・個人資産の分割・相続税の納税など多岐に渡るものです。その中で、普段クライアント先が、ダイレクトに興味があるのが税金の対策です。税金の話は数字で明確になることが多く、それゆえに税金の節税・減税に対策が偏ってしまっている事例が多々あります。しかし、その問題はさておき、あえて、初回は多くの方が興味あると思われるこの分野から入っていきたいと存じます。

相続税の税金対策のなかで、株価を引き下げてから株式を贈与するという方法があります。株価の引き下げの方策についてはシリーズの中で詳述するとして、今回は、まず贈与そのものの目的(メリット)から述べさせて頂きます。

株式贈与の目的は3点あると考えられます。1点目は、

①生前に贈与をすることで、後継者の経営権を安定させやすくなるという点です。現経営者兼オーナーが目の黒いうちに、一定の株を保有させることが出来れば、経営権の安定化にプラスになるということは、論述するまでもないことでしょう。2点目は、②後継者の経営者としての自覚が高まるという期待です。「株主=経営者」が普通の中小企業では、申告書の株主名簿に載るだけでも、一定の効果が期待できます。3点目は、③税金の節税対策です。贈与をすれば、贈与税が掛かりますが、将来かかるであろう相続税よりも税額が少なければメリットがあるということです。今回のテーマはこの3点目です。

検証のためにまず、相続税や贈与税がどの程度かかるのかを把握する必要があります。

贈与税からご説明致します。特別な制度を除き、贈与は年毎申告なのですが、その際の税額計算上の基礎控除が110万円です。これは、年間110万円までの贈与は、税金がかからないことを意味しています。2人の子供に毎年110万円の贈与を10年間続けると、2200万円が無税で財産移転ができます。さらに、基礎控除後の贈与額200万円までは10%の税率です。つまり、310万円の贈与をした場合、110万円が非課税で、残りの200万円に対して、10%(20万円)の贈与税が掛かると言う訳です。この枠を使い、年間310万円の贈与を2人の子供にした場合、10年間で6200万円の財産移転を行えます。その際の贈与税は、総額400万円です。

一方相続税はどうでしょうか。以下の設例でご説明致します。

(設例)課税価格:5億円 相続人:配偶者と子供2人 法定相続分通りに遺産分割

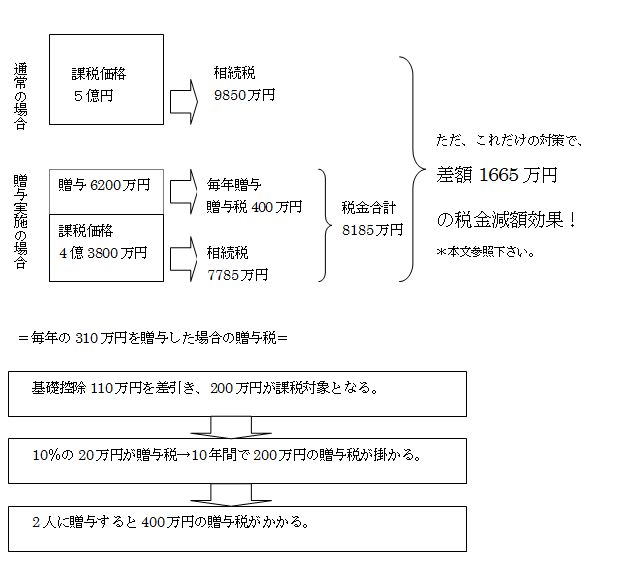

相続税は、2次相続までを考える必要があります。2次相続というのは、相続の後、配偶者が死亡した場合の相続のことです。単純計算すると、1次相続で5850万円・2次相続で4000万円かかります。合計すると9850万円となります。5億円に対して、約20%弱の税率です。先ほどの贈与税は、310万円までは10%の税率でしたので、20%→10%の減税効果というイメージに思われるかもしれませんが、実際にはもっと大きな効果があります。

具体的に計算してみますと、5億円の財産の内、毎年310万円を2人に贈与し、10年間で6200万円を贈与したとします。その際の贈与税は前出のとおり400万円です。

では、相続税はというと、5億から6200万円を贈与したので、課税価格は4億3800万円となります。1次相続で4715万円・2次相続で3070万円、合計で7785万円になります。5億円の場合9850万円でしたので、差額は、2165万円です。つまり、400万円の贈与税を払えば、相続税が2165万円減額されるということになります。実額収支は1765万円のプラスです。先ほどのイメージとは大きく異なることがお分かりでしょう。これは、相続税も所得税と同じで累進課税となっているからで、5億→4億3800万円の減額された部分は、30%~40%の税率が適用されているからです。

実務上では、贈与する際の株価算定にコストが掛かりますし、株価が変動することも勘案しなければなりません。(株価が贈与後上昇すればメリット大)また相続前3年間の贈与については、相続税の計算上、加算されることなども覚えておかれるといいでしょう。昨年から施行されている相続税・贈与税の(80%)納税猶予制度を利用した場合との比較検討なども必要です。

ただ、遺産総額の額にもよりますが、最高50%の相続税を避けるために10%の贈与税を払いましょうという対策ですので、不確定要素があるにせよ、直感的に効果の大きさはご理解頂けるのではないでしょうか。

110万円の基礎控除(非課税)の枠で実施されているケースは時々ありますが、10%枠までを使った対策を実施されているケースはほとんど見受けられません。先に税金を払うという点がデメリットと言えますが、期間をかけて、毎年贈与することで得られるメリットは多大です。

実施するかどうかはともかくとして、長期にわたる対策ですので、早期に少なくとも検討しておかれることをお勧め致します。

今回は、毎年の株式贈与のメリットについて述べさせて頂きましたが、次回は贈与の際の税法/民法上の注意点についてご案内致します。

相続・事業承継対策シリーズ第二回 自社株贈与(2)

第二回 自社株式贈与(2)

前回は、自社株に限らず相続財産を生前贈与する場合、年間110万円までの贈与は税金がかからず、年間310万円までが贈与税10%の枠であることと、それを有効に活用した場合の効果をお話し致しました。今回は、自社株を贈与する場合の「注意点」を中心にお伝え致します。

①自社株の評価が必要

贈与する場合の株価(贈与額)の算定方法は、国税庁の通達で定められています。できるだけ安い価額で贈与したいところですが、適正な価額で贈与しないと、差額が「贈与にみなされる」など、問題が生じます。株評価は専門家(税理士・会計士)に依頼することをお勧め致します。顧問の税理士さんが対応できればベストですが、法人税が専門(通常の顧問契約や決算書類作成)で、相続などをあまり扱ってない方もいらっしゃられます。不慣れな業務の場合、評価自体を引き受けてくださらなかったり、報酬が高めなったりすることもあります。顧問でなくても資産税を専門にしている税理士・会計士さんに依頼した方がかえってコスト安で済む事も多いようです。

②特別受益財産となる

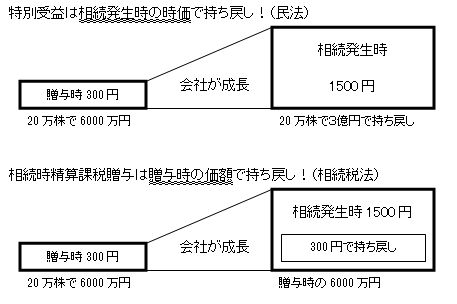

贈与株式は、税法上は3年以上経てば相続財産から外れるのですが、民法上では、経過期間に関わらず特別受益財産として相続財産に加算されます。法律番組などでよくある話ですが、遺産分割の兄弟間の話し合いで、「特別に海外留学させてもらった兄弟の取り分を減らす。」というような話があります。贈与された自社株式も同じです。遺産分割の時に持ち戻しになりますので、生前に贈与して後継者の財産になっていたとしても遺産分割の際には考慮されるということです。しかも、贈与された時の金額でなく、相続発生時の金額なので注意が必要です。後継者の遺産取得割合が多くなり、法定相続分や遺留分に影響するケースも多々あります。

設例)後継者が社長に就任時、価額300円で20万株贈与(総額6000万円)20年後に先代社長が亡くなる。その時、株価は5倍(1500円)になっていた。

→この場合の後継者の特別受益は、6000万円ではなく、3億円。

→後継者は自社株以外の財産を取得できなくなり納税ができなってしまった。

上記の設例は、極端な例ですが、いずれにしろ、相続税の対象にはならなくても、遺産分割の際には、時価で特別受益財産として相続財産に持ち戻されるということです。贈与の計画を立てる際に、このことを理解し、考慮しておくことが必要です。

③暦年課税贈与と相続時精算課税贈与

贈与の方法は、通常2通りあります。暦年課税贈与と相続時精算課税贈与です。(自社株に関しては、経営承継円滑化法で定められた納税猶予制度を使ったやり方もあります。)まず、暦年贈与が基本です。これは、前回説明したように年間110万円まで非課税、310万円まで10%以下の税金で贈与ができるので、これを利用して相続税よりも安くなるように少しずつ贈与していく方法です。相続時精算贈与は「選択ができる特例」のようなものです。2500万円までの贈与は非課税です。ただし、将来相続が発生すると贈与時の価額で相続財産に加算されます。2500万円を超えた分は、20%の贈与税がかかりますが、相続時に支払った贈与税分が相続税から控除されます。一度、相続時精算課税制度を選択すると、暦年課税には戻れません。つまり、毎年の110万円の基礎控除も310万円までの10%での贈与のメリットも使えなくなりますので注意が必要です。

相続時精算課税制度を有効に使うには、自社株式の評価額が下がった時に相続時精算課税制度を選択し一括贈与する方法が考えられます。その際に、当然評価を下げて贈与すればより有効です。そのためには、自社株の評価がどのようになされるのかを理解する必要があります。次回はこの点を中心にお伝え致します。

相続・事業承継対策シリーズ第三回 自社株の評価

第3回 自社株の評価

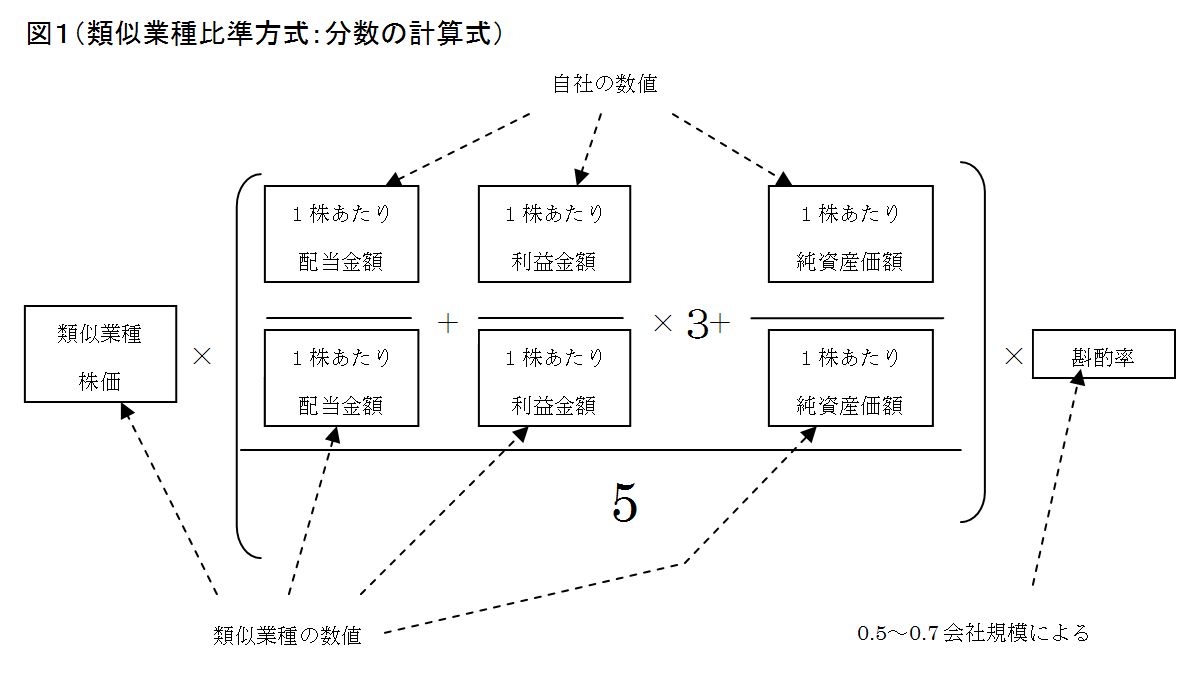

前回まで、自社株の贈与についての効果と注意点をお話し致しました。今回は、贈与の際の自社株評価を中心にお伝えいたします。 自社株を後継者に引き継ぐケースは、相続か贈与か譲渡(売買)です。この際、課税上の評価額が問題になります。相続か贈与の場合は相続税法、譲渡の場合は所得税法により評価方法が定められています。株に限らず、物品などの時価も基本的には需要と供給の関係から決定されますが、いわゆるオーナー経営者の持つ自社株式は、上場株のような取引相場がありません。しかし、贈与などの際の課税価額は時価を基にして計算致しますので、国税局は、算定基準として、「財産評価基本通達」を定めています。その中に自社株の評価方法も規定されているという訳です。 贈与相手とオーナーとの関係により評価方法は違いますが、ここでは、オーナーから後継者であるご子息に贈与をした場合を解説致します。

(いわゆる原則的評価方法)評価方法は2つあり、その評価額を併用するのが一般的です。

1つは、貸借対照表を元に実質的な純資産を算定する「純資産価額方式」。

もう一つは業種が類似する上場企業との比較から算定する「類似業種比準価額方式」です。以下それぞれ概要を解説いたします。

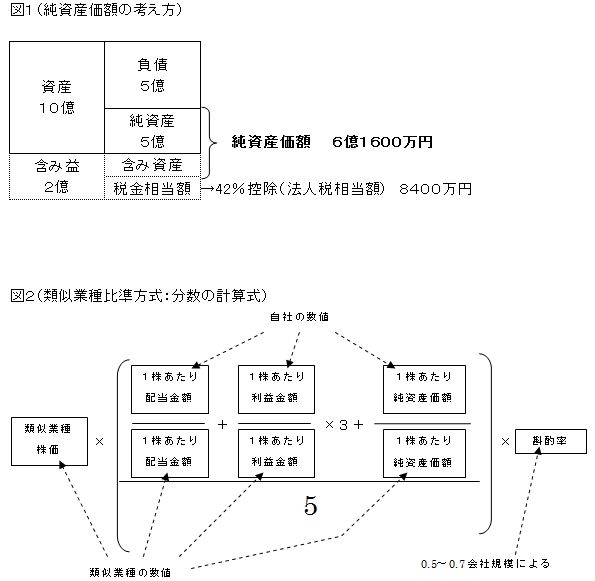

「純資産価額方式」貸借対照表を元に実質純資産を算出する方法貸借対照表の中で、含み益・含み損(簿価と時価の差額)のある資産を時価に算定し直します。

例えば、簿価額1000万円の土地が、時価で1億円などということもあります。また、生命保険の中には、時価(解約返戻金)が、簿価額を大きく上回り、数千万円~数億の含み益が潜在しているケースもあります。

例えば、それらを算定した結果(図1参照)、簿価10億円に対して、時価が12億円としますと、2億円が含み益ということです。貸借対照表の純資産額が5億円としますと、実質の純資産は7億と考えられますが、そう単純ではありません。それは、2億円の含み益は現出すると法人税が課税されますので、その分を差引かねばならないからです。割合は42%と決められており、2億円×42%=8400万円が「含み法人税」ともいうもので、実質の「含み純資産」は、2億-8400万円=1億1600万円となります。つまり、純資産総額は、6億1600万円となります。あとは、発行株式数で割り算をすると、一株あたりの株価が算出できます。

類似業種比準価額方式上場企業との比較から算出する方法比較の要素は、「配当」「利益」「簿価純資産」です。別掲の図2計算式を参照頂くとお分かり頂けると思いますが、特に、利益の比較が他の要素よりも3倍の影響があります。(×3となっています。)利益は、損益計算書ではなく法人税の申告所得を使いますが、非経常的な利益を除外するなど調整が必要です。現在利益の出にくい厳しい経済環境ですが、株価は下がりますので、株の贈与という点からいうと有利な状況と言えます。ちなみに比較する類似業種の株価や数値は、国税庁のホームページで見ることができます。

2つの評価方法を解説致しましたが、基本は純資産価額です。一般的に類似業種比準価額の方が低い評価になることが多く、会社の規模により純資産価額と併用できる割合が定められています。

従業員数、取引高、純資産額により大会社・中会社・小会社の規模判定を致しますが、例えば、従業員数100名以上の会社は大会社となり、類似業種比準価額100%で評価可能です。取引額(売上)3000万円、従業員数4名という会社は小会社と判定され、純資産価額50%類似業種50%の評価となります。詳細についてはここでは割愛いたしますが、大会社ほど類似業種比準価額の割合を大きく取れるしくみになっています。

贈与税や相続税の節税のために評価を下げることが一般的に考えられますが、「純資産価額」の引き下げは簡単ではありません。「類似業種比準価額」は、3つの要素(配当・利益・純資産)を圧縮することで評価下げが可能で、前述したとおり、利益は他要素の3倍の影響があります。利益引き下げには、含み損のある資産の売却や、会社分割や合併などが有効なこともあります。ただ、あからさまな引き下げをすると、租税回避行為として税務署長から更正処分を受ける可能性がありますので注意が必要です。

最後に、気をつけて頂きたいのは、当初申し上げた通り今回解説した評価は、あくまでも税金を計算する上での評価だということです。例えば、M&Aなどの場合の価格は、買い手と売り手の合意により決定されます。その際、国税局の通達の方式もひとつの基準にはなりますが、営業利益などの収益力を元に算定する方法が一般的です。 初回に申し上げたとおり、税金・贈与の話を中心にここまで解説致しましたが、次回以降、全般的な話と具体的な手法をご紹介致します。

相続・事業承継対策シリーズ 第四回 金庫株制度

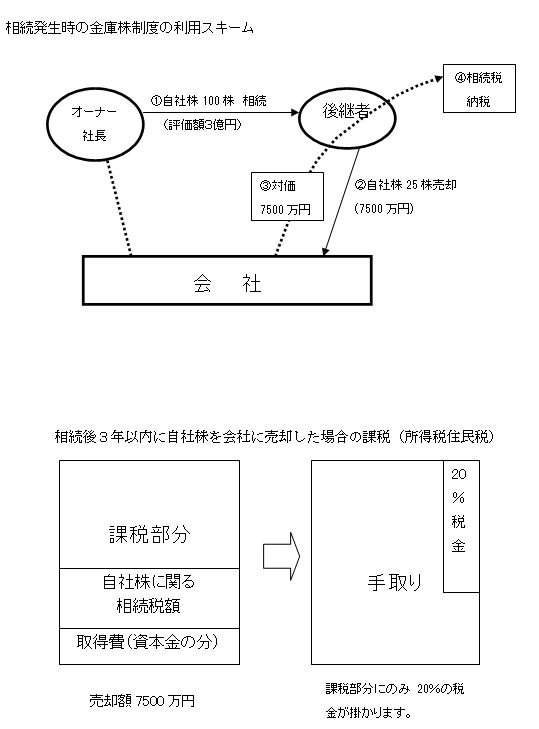

前回まで、自社株の評価と贈与について税金対策を中心にお話いたしました。節税的な話が多かったと思いますが、財産の承継という面で考えた場合、多額の相続税の支払いが事業の足かせとならないような納税資金の確保がより重要な課題といえましょう。今回は納税資金の確保という点で特に合理的な金庫株を使った制度についてお話致します。 (設例)・相続財産の評価額6億円(自社株3億円/自宅1億円/他不動産1億円/現金等1億円)・株は1株10万円で100株発行済(資本金1000万円)・相続人 配偶者・長男・長女 長男が後継者で、自社株を100%引き継がせようとすると、以下のような相続になります。 配偶者 自宅(1億円)現金半分(5000万円)長男 自社株(3億円)長女 その他不動産(1億円)現金半分(5000万円)

この設例のように、金融資産(現金等)の割合が少ないケースが多々あり、現金を相続できない長男は納税資金に困ることになります。典型的な事業承継の問題点の一つといえます。対策としては、昨年から施行されている経営承継円滑化法の融資制度の利用なども考えられますが、このような時に会社に資金があれば、金庫株制度の利用が有力といえるでしょう。

金庫株とは、自社の株主から自社の株式を会社が買い取った株のことで、買い取った自社株を金庫にしまっておくというイメージから名づけられているそうです。

会社が自分の会社の株を買うというのはわかりにくい話ですが、株主から買い戻すことで実質「減資」していると考えると分かりやすいかも知れません。買い戻した自社株は議決権などの権利はなく、決算書(B/S)には「自社株 △1,000,000」のように、純資産の部分にマイナスで表示されます。

この自社株を買い取る行為は、以前は限られた目的以外では禁止されており、金庫株として保有する期間も制限がありました。平成13年の商法改正以降、目的を問わず、かつ保有する期限もなくなりました。つまり、買い取った自社株(金庫株)は永久にそのままにしておいてもいい事になったのです。

設例に戻りますが、現金を相続していない長男が、相続した自社株を会社に売却し現金を得れば相続税の支払いをすることができます。概算で、長男の相続税負担額は、7500万円程度ですので、評価額3億円の自社株の内4分の1を会社に売却すれば相続税額分の現金を会社から得る事ができます。この制度の優れているところは、相続税の支払を会社に肩代わりさせられる点です。

一方で相続税額分の資金を会社から後継者が報酬として受け取り相続税に当てるという事も考えられます。この場合は報酬に対して通常の所得税・住民税が総合課税され、50%近くの税金がかることになるでしょう。また会社から貸し付けを受けるという方法も検討の余地があります。しかし、この場合も返済が必要で結局後継者に余分の報酬を払う事になり結果、やはり所得税住民税が多額にかかることになります。(この貸付については、会社に対して金利だけを払い、将来退職金を受け取るときに相殺するなどの方法が、状況によっては有効です。)

では自社株を会社に譲渡(売却)し対価を受け取った場合の税金はどうかというと、報酬として受け取る場合と比較して、非常に少ない所得税・住民税ですみます。設例の場合、つまり相続財産が6億円の場合、実質の課税は15%程度になります。細かい計算は割愛致しますが、負担した(する)相続税を経費として認めてくれる上に、長期譲渡所得として課税(20%)されるからです。さらにいうと、相続財産が多いほど相続税の税率は高くなりますので、10%程度まで実質の課税が下がる可能性があります。

このように、金庫株の制度を使うことで実質的に会社に相続税を支払わせることができ、安心して会社の内部留保をしつつ相続・事業承継対策を打つことが可能です。ただ、金庫株の買い取りは、剰余金分配可能額の範囲内に限られるなどの制約もありますので事前に専門家と

相談して計画を立てていかれるようにお願いいたします。

相続・事業承継対策シリーズ 第五回 会社分割を使った事業承継対策

1.会社分割を使った事業承継対策

兄弟で経営を分けたい場合や、株価が高く贈与・譲渡がしづらいケース、その他様々な状況で会社分割を活用するとスムーズな事業継承が可能になる場合があります。分割のパターンは親子会社・兄弟会社、新設分割・吸収分割など様々で、また、応用範囲の広い制度です。理論の詳細は別の書籍等に譲るとして、今回は、具体例を通して本質に迫ってみたいと思います。

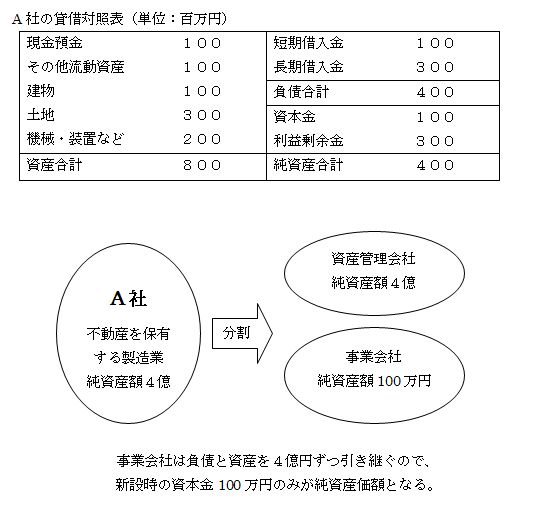

2.具体例 製造業を営むA社 総資産8億 負債4億 純資産4億 (別掲参照)

A社を資産の運用管理を目的とした資産管理会社(親会社)と、収益を実際に生み出す事業会社(子会社)に分割します。土地建物は親会社の所有とし、子会社が親会社に家賃を払う形にします。資産管理会社も家賃収入で収益が上がりますが、実際の収益の源泉は事業会社です。今後事業会社の株価が上昇する見通しとなるわけですが、分割の際に事業会社の株を後継者に譲渡すると大きなメリットがあります。

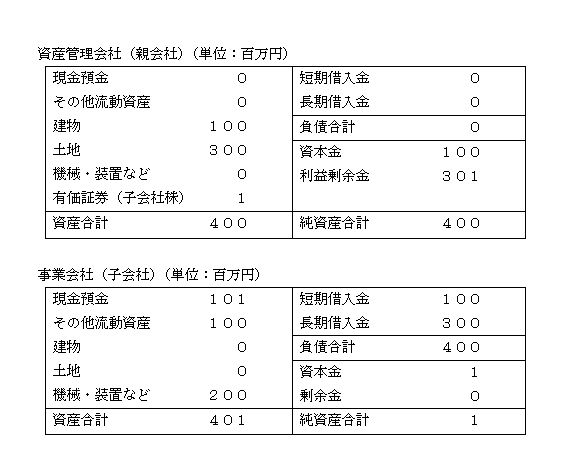

いままで蓄積してきた財産は、資産管理会社に残し、後継者を含めた相続人に相続させ、事業会社は100%後継者に引き継がせるというやり方です。別掲のA社の貸借対照表と分割後の貸借対照表を確認ください。事業会社に資産と負債を同額(4億)引き継ぐことで、事業会社の純資産は資本金のみとなります。(例では100万円出資)つまり、100万円で事業を後継者に譲渡することが可能となります。このスキームの本質は、利益を今後蓄積し純資産が増えていくであろう事業会社を分割直後の安い価額で譲渡するという点です。M&Aなどの場合、純資産額に営業利益の3~5年分を加えた金額をベースに売買価額を考えるなど将来の利益も加算されるのが通常です。(通常、暖簾代といいます。)税法的にもこの暖簾代が問題になる事がありますので、実際にここまで極端なことができるかどうかはケースバイケースですが、主旨はお分かりいただけると思います。

また、事業会社の株式を譲渡ではなく、贈与することも可能です。この場合に気をつけなければならないのは、このシリーズの2回目で詳説致しましたが、相続時の特別受益となる点です。特別受益財産は、贈与時の価額ではなく、相続発生時の価額となりますので、民法上の遺産分割の際に後継者の相続割合が高くなり過ぎ、遺留分などの問題が発生する可能性があります。(税金的には、贈与した時点で終了しますので問題はありません。)

3.資産管理会社の取り扱い

資産管理会社は、事業会社に不動産を貸して賃料収入を得ます。利益は安定して上がりますが、相続人を役員にし報酬を支払うなどしていけば、株価の大幅上昇の心配がなくなります。また、土地は貸家建付地となり、建物は借家となるので相続税評価額が下がるというメリットもあります。

ただ、総資産に占める土地等の価額が大会社で70%以上、中会社で90%以上だと、「土地保有特定会社」となります。この場合、株価は「純資産価額」で評価しなければなりませんが、逆にそうでなければ、「類似業種比準価額」での評価も可能です。

設例の資産管理会社は、土地が3億円で建物が1億円ですので、土地等の割合が75%となります。つまり、大会社の場合には「土地保有特定会社」に該当しますが、総資産4億円、従業員数名、また賃料収入は数千万とすると、まず大会社にはなりません。結果として、資産管理会社は「土地保有特定会社」には該当せず、「類似業種比準価額」での評価が可能となります。前回の株価評価でご説明致しましたが、配当・利益・簿価純資産額を上場会社の平均と比較して算出し、特に利益の比準割合が他の3倍です。利益が出なければ評価も下がりますので、後継者も含めて、相続人に贈与する場合には有利になるといえます。

最後に、後継者でない相続人に資産管理会社の役員として報酬を支払うことで遺産分割のバランスをとるという主旨もある事もご留意下さい。

今回は会社分割を使った対策の具体例をお話し致しました。状況によっては大変効果のある対策ですので、是非自社に当てはめて考えて見てください。

相続・事業承継対策シリーズ第七回 相続・事業承継対策における生命保険の活用(2)

前回から引き続き生命保険の活用について、より具体的な内容についてご案内致します。生命保険は、死亡を前提とした金融商品なので、同じく死亡を前提とした相続(や事業承継)にマッチングするという話は前回も致しました。死亡しなければ現金化されない反面、死亡した際には非常に効果的であるという話です。こういった面を具体的に説明致します。

保険の良いところは、払込保険料よりも多い保険金が保障されることです。中途解約した場合に戻ってくる返戻金は払込保険料を下回るケースが多いですが、死亡保険金として受け取る前提であれば非常に高利回りな金融商品と捉えることができます。例えば、60歳の男性が10年間払いの終身型の保険に入る場合、年払100万円の保険料に対して、死亡保険金は大体1500万円になります。つまり1000万円の払込に対して1500万円受け取れる事が確定するわけです。この際注意するべき事は、保険金が完全に固定されているものでは将来の金利変動に耐えられない可能性があることです。つまり、1000万円を支払い、将来1500万円を受け取っても、1500万円の価値がインフレで半分になっていたら意味がないのです。現在のような低金利の時代が続けば問題ないですが、将来金利上昇とともにインフレになる可能性も十分にあります。金利に連動して保険金も増えてくれるような契約がありますので、そちらが望ましいでしょう。

た、贈与税の110万円の非課税枠、310万円の10%枠を使い、毎年現金を贈与し、保険料に充当していく手段もあります。

親が子に保険料分の現金を贈与し、契約者:子供、被保険者:親、受取人:子供という形態で契約します。この場合のメリットは、保険金を受け取った時に、相続税ではなく、所得税(一時所得)の対象になることです。相続税の最高税率が50%なのに対して、一時所得の場合は最高でも25%までしかかかりません。相続財産の過多によりこの贈与のプランが有効かどうかの判断をすることになります。

ただし、毎年同額を定期的に贈与すると、定期贈与の認定をうけるリスクがあります。例えば、上記の例の保険で、毎年110万円を10年間贈与した場合、当初から1100万円の贈与をする予定だったと認定されると(一括で1100万円贈与したことになり)、贈与税が270万円課税されます。これでは本末転倒です。これを避ける為には、毎年都度、贈与契約書を取り交わすなどの工夫が求められます。制度運用には注意が必要ですので必ず専門家の確認をうけつつ実施してください。

どちらにしろ、保険契約をすることで、確実に現金を残すことができます。自社株や不動産が相続財産の大半を占めるというケースが多い中、現金で分割財産や納税資金を確保しようとしてもなかなか上手く行かないようです。現金があれば、事業資金として使われることになって、結局株価上昇につながるということもよくあるケースです。もちろん事業が拡大することはいいことです。ただ、事業承継という観点から考えた場合、保険を使って一定の強制力で納税資金や財産分割のための資金を確保しておく事は非常に重要なことと思われます。

株価の抑制についても保険が有効なときがあります。保険料損金で利益を圧縮すると、類似業種批準価額を引き下げる効果があります。株価の算定方法については、このシリーズでも第3回で解説しておりますが(図1)、法人の利益(所得)が株価に大きく影響します。また、利益が上がらず保険を解約した場合、決算書上は解約返戻金を営業外収益として計上することになります。(つまり、経常利益を引き上げることになります。)しかし、株価算定上は、「非経常的な利益」とみなされて自社株価額には影響しません。昨今の不況で利益確保のために、保険の解約返戻金を使う企業が当社の関与先でも多く見受けられますが、保険の解約で利益を確保したような企業は現在自社株価が大きく下がっている可能性があります。言い換えると、保険の解約返戻金を除いた利益がマイナスであれば株価算定上は利益がゼロとして計算しますので株価が低く評価できるという事です。実際に計算してみると、評価額が半分以下になるケースも多々あります。1/5以下になるケースもありました。

不況の時期の経営課題は、売上増強・新商品開発などがメインとなる傾向がありますが、事業承継という観点でみると、株式を後継者に贈与したり譲渡したりするチャンスとも言えます。景気のいいとき程、相続や事業承継対策に興味が向きます。反面、不況になるとどうしても「事業承継を考える余裕がない」となり勝ちです。しかし、ピンチの中に実はチャンスが隠れていると言う事も多々あるという事をご理解頂ければと思います。

相続・事業承継対策シリーズ第八回 自社株と遺産分割

このシリーズも8回目となりました。今回は遺産分割に関して、民法上の権利関係を中心にご案内致します。

自社株と法定相続

遺言がない場合は、相続が発生した瞬間に法定相続分により財産が相続人に自動的に移ります。たとえば、相続財産が、家屋・土地・預貯金・自社株の場合、それぞれの資産が法定相続分で分けられるというイメージです。まず、法定相続分について簡単にまとめます。代表的なケースをあげます。すべて非相続人(死亡した人)との続柄です。

配偶者・子供の場合 配偶者1/2 子供1/2(子供複数の場合1/2を均等相続)

配偶者・親の場合 配偶者2/3 親1/3(親2人の場合それぞれ1/6)

配偶者・兄弟の場合 配偶者3/4 兄弟1/4(兄弟複数の場合1/4を均等相続)

配偶者と子供は常に相続人になり、子供がいる場合(配偶者がいなくても)親・兄弟には相続権は発生しません。また、子供も親もいない場合のみ兄弟に相続権が発生します。こで、財産毎に権利関係が違うので注意が必要です。次の設例で解説致します。わかりやすくするため相続人は子供3人のみとします。

設例 相続財産 不動産1億円 預貯金1億円 自社株3億円

相続人 子供3人

この場合、子供はそれぞれ1/3ずつの相続権がありますが財産の種類によって権利関係が違います。まず、預貯金については分かりやすく、「当然分割」と言って、1/3ずつに分割されます。相続人はそれぞれの権利で3333万円までを自由にできるということです。(ただ、実務上相続人全員の同意がないと銀行はお金を出さないようです。)

次に不動産ですが、1/3ずつの「共有」になります。更地の場合は分ける事も可能ですが、家屋が建っている場合などは全員の同意がないと処分が出来ない状態になってしまいます。遺産分割において、共有状態が後々の問題になるという話は良くあることです。

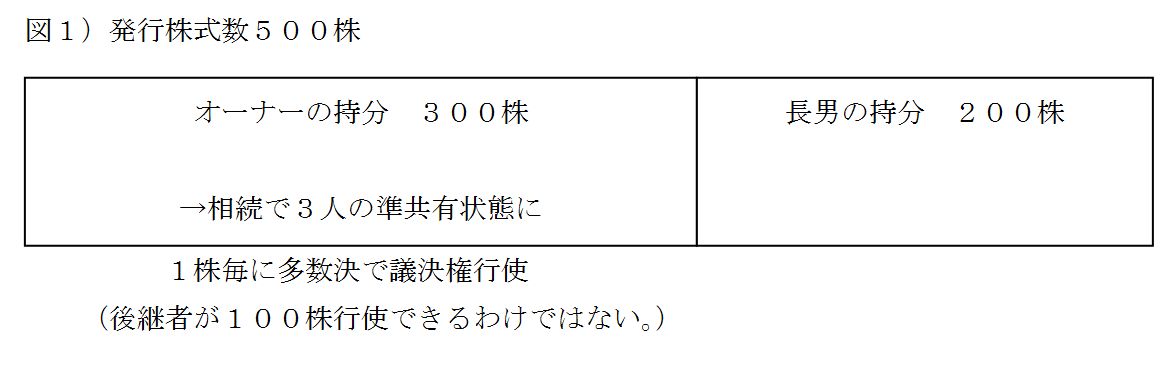

最後に自社株です。自社株は例えば発行株式数が600株とすると、それぞれが200株を取得すると考え勝ちです。ところが、自社株の権利は不動産の共有に似ています。「準共有」と言って、1株1株が全て子供3人の準共有状態になります。(難しい用語ですが、「所有権」を複数人で持つのが共有で、「所有権以外の権利」を複数人で持つのが準共有です。株の議決権に関しての準共有ということです。)この準共有状態の株の議決権は行使できないのでしょうか?見解の分かれるところですが、持分の多数決で行使できるというのが有力な最高裁の判例です。その他、全員一致でのみ議決権を行使できるという判例もあります。

例えば子供3人のうちの長男が後継者として発行株式の40%をオーナーから生前贈与を受けていたとして(図1参照)、残りの60%が準共有となるわけです。300株の内100株が長男に渡れば60%(200株+100株)の議決権を保有することになるのですが、準共有状態では、議決権は多数決となってしまいます。先代オーナーの相続時まで保有していた300株は、1株それぞれに長男は1/3しか権利がありません。他の2人の子が長男に反対すると、長男は議決権を行使できないという結果になってしまうのです。この例は、生前から後継者に40%の株を保有させるなど計画的に事業承継の準備をしていても問題が生じる要素があるということを意味しています。自社株の相続については細心の注意が必要です。

自社株と遺留分

遺留分とは、遺言がある場合に生じる可能性のある権利です。遺言がない場合は法定相続分による権利が相続と同時に発生すると前述致しました。遺言のある場合は、遺言通りの権利が発生します。(相続人全員の同意で覆す事は可能です。)遺留分とは、遺言の内容があまりにも偏っていて特定の相続人の相続割合が低い場合に、法律的に保障された最低限確保できる相続割合です。遺言どおりに一旦遺産分割されたあと、遺留分を侵されている相続人がその分を取り戻す請求(遺留分減殺請求)をするという流れになります。

前述の設例で解説します。まず、子供3人の遺留分はというと、遺留分は法定相続分の半分になります。つまり、法定相続分1/3で、遺留分は1/6です。

後継者に自社株を全て引き継がせるということで、3億円の自社株を長男。不動産(1億)を次男、預貯金(1億)を三男という遺言を書いたとします。遺産総額5億円なので分割割合は、長男3/5、次男1/5、三男1/5となります。遺留分(1/6)は、約8300万円なので、一見問題がないように思われます。ところが、ここにも落とし穴があります。問題は、生前に後継者(長男)が贈与で受取った200株の存在です。実は、この生前贈与の自社株は特別受益財産といって、遺産分割の際には戻して分割することになっているのです。つまり、遺産総額は、5億円ではなく、既に後継者が贈与されていた自社株40%の評価額2億円を加えて7億円となります。そして、後継者(長男)は5億円を取得。次男三男が1億円ずつ取得と考えます。そうすると、次男・三男の取得割合は1/7となり遺留分を侵害していることになってしまうのです。相続税を計算する際には、3年以内の贈与のみ遺産に加えるので混同し勝ちです。遺産分割は税法ではなく民法上の判断になります。何年経っても、贈与した自社株などの特別受益財産は遺産に戻して分割を考えることになります。

今回の話で、民法上の権利関係がいかに複雑かお分かり頂けたと思います。多くの対策は税金面に偏り勝ちのようです。相続・事業承継はあらゆる角度からの対策が必要です。

相続・事業承継対策シリーズ第十一回 「M&Aと事業承継」

相続・事業承継対策シリーズ第十一回 「M&Aと事業承継」M&Aの直接の意味は、「合併と買収」ですが、広い意味では、「資本提携」や「包括的な業務提携」など組織再編をすべて含む概念です。その中の会社分割を使った手法はこのシリーズでもご紹介致しましたが、今回は、全般的に中小企業オーナーにとってのM&Aについて解説致します。

M&Aというと、大企業の合併や買収のイメージが強く中小企業の経営者にはあまりなじみがないと思われます。確かに、ニッポン放送株の買収など、以前マスコミを騒がせたことがあるように大企業が敵対的にM&Aを仕掛けるというイメージが強いようです。ただ、昨今はM&Aの制度も整備され中小企業の友好的M&Aが数多く成立しています。後継者が不在の為に事業継続が先行き難しく、同業他社に売却を希望するケースや、会社分割をして収益性の低い部分を、買収すれば相乗効果の期待できる他社に売却するといった、お互いにとってメリットのある事案です。親族内での事業承継が50%以下になってきた現在では、現実的な選択肢の一つといえるでしょう。

会社を売却し残った資金で別の事業を立ち上げるという考え方があります。時代の変化と共に、先代の経営者の頃は成長産業だったものが、後継者の時代には斜陽産業になってしまうことは多々あります。このような時に、会社自体を、有効に生かせる他社に売却をし、売却資金で新会社を起こすという考え方です。この場合当然、会社全体を売却する事も考えられますし、新規事業部門を立ち上げて軌道に乗ったところで古い部門のみを売却するなど、いろいろなパターンが考えられます。組織は人で成立しており、単純に売り買いするというだけの考え方では上手くいきませんが、時に大変有効な手段となります。

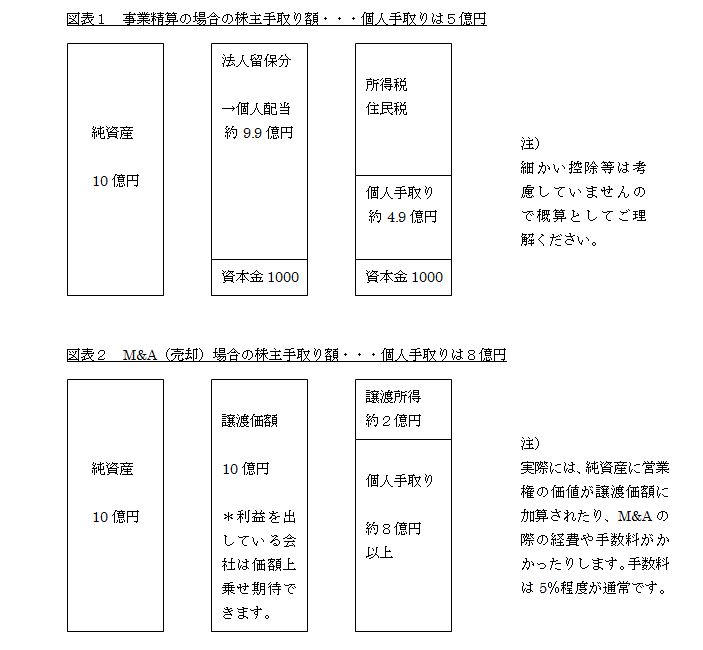

事業承継において、最悪のケースの一つが事業精算といえます。いったん事業精算をし、精算した資金で新たな会社を立ち上げるということも考えられますが、そのような考えでもM&Aであれば税金面で大きなメリットがあります。事業精算をした場合には、含み資産に対して約40%の精算法人税が掛かります。残りの資産は株主に分配されますが、その分配金にも50%の所得税がかかってしまうのです。図表1を参照ください。例えば、10億円の純資産の会社を清算すると、株主の手取り額は僅か5億円程になって

しまいます。法人税・所得税が最高税率でかかるからです。一方、M&Aの場合(図表2)は、株主が、保有株を第三者に売却するだけなので、長期譲渡所得として株主に20%の課税がかかるだけです。結果として8億円を株主は手にすることができるのです。しかも、事業は継続されるので社員の雇用も守れます。オーナーが変ってしまい、社員は、たとえ戸惑うことがあろうとも、職を失わずに済むのです。

また、オーナー株を、オーナー以外の若手役員や社員が買い取るという方策も当然考えられます。MBOやEBOといわれる手法ですが、広い意味ではM&Aの一種です。役員や社員の中で意欲があり、経営者としての資質が備わっている人物がいれば有力な選択肢といえるでしょう。この場合には、会社の資産内容にもよりますが、退職金をオーナーに支払うなどして会社の純資産を下げ、買収しやすくすることも当然検討されるでしょう。M&Aというと良いイメージをもたれない方もいらっしゃると思いますが、選択肢の一つとして考慮しておくことは大変重要と思われます。それにより、事業承継戦略の幅が広がるからです。自分の会社を自分の子供(親族)に引き継がせたい、という思いは根源的な人間の欲求ともいえるもののようです。しかしその想いが強すぎて斜陽産業の会社を引き継がされる後継者(子供)もいらっしゃいます。また、後継者(子供)には自分が興味を持ちやりたい事業もあるかもしれません。出来上がったビジネスモデルを踏襲するだけで成り立っていくような会社なら、それほどの経営的な素質は必要ないかもしれません。しかし、いずれ時代は変化するのです。厳しい競争社会の中で本当に妥当性があり相応しい体制を、今回解説したM&Aも含めて後継者に残していきたいものです。