M&A(Merger and Acquisition:(企業の)合併と買収)について②

~M&A(Merger and Acquisition:(企業の)合併と買収)について②~

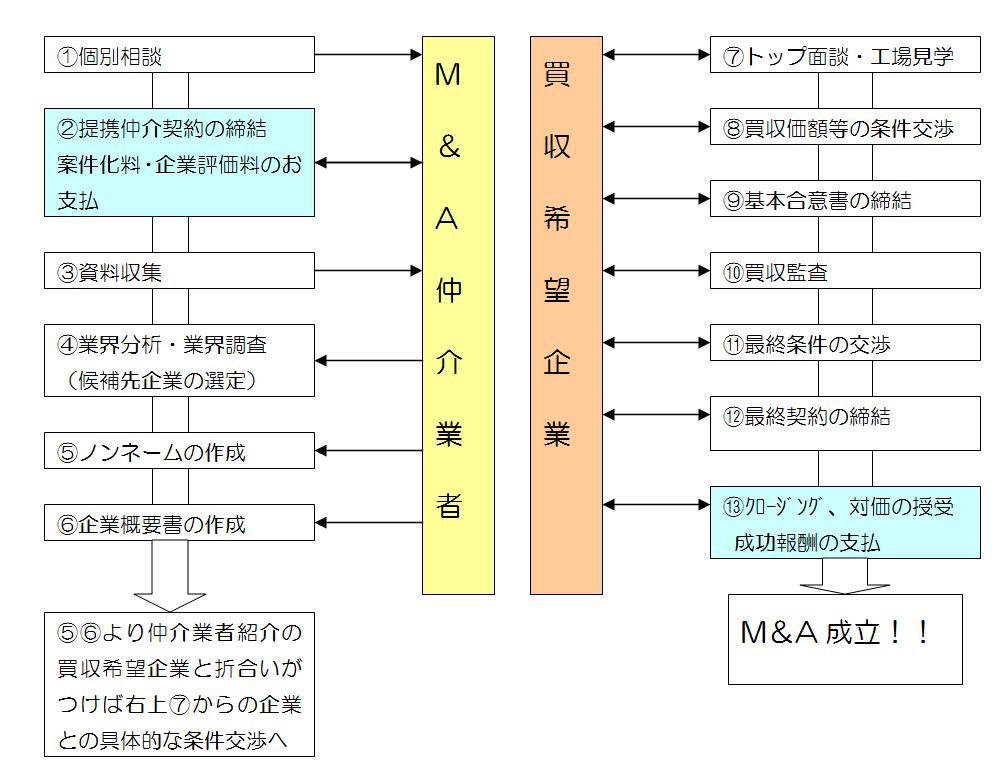

Q:自分の会社を売りたいと思った時に、M&Aは実際どのような流れで進んでいくの?

A:一例として、買い手企業を見つけてくれる仲介業者に依頼した友好的なM&Aの

一般的な流れを説明いたします。

A:大まかな流れをご説明すると、①で事前相談をした上で、仲介業者に買い手企業を探してもらう事を決断した場合、②の提携仲介契約を仲介業者と結びます。この時点で仲介業者に対して案件化料と企業評価料を払います。ある仲介業者の案件化料と企業評価料合計で100万円~500万円と企業の簿価総資産額によって金額が異なります。

③~⑥で仲介業者が譲渡希望企業の分析・評価を十分にした上で、買収希望企業を選定、アプローチしていきます。その結果、「譲渡希望企業に魅力を感じ、買収に向けて具体的な交渉をしていきたい」という買収希望企業が見つかれば、いよいよ⑦⑧のトップ面談、買収価額等の条件交渉に入っていきます。

金額的な条件はもちろんですが、中小企業間の友好的なM&Aにおいて、買収希望企業側の重要なスタンスとして、「相乗効果により双方の企業お互いの発展の為であること」「譲渡企業側の雇用を守る」といった姿勢・方針は必要不可欠です。

条件面で折合いがつけば、⑨の基本合意を結びます。その後でもう一度、買収した後で「こんな事は知らなかった、聞いてない」という事がでてこないように、譲渡企業に対して⑩買収監査を行います。その上で⑫⑬で最終的に条件を交渉し、最終契約を締結し、対価の授受を行い、その際に仲介業者に成功報酬を支払います。

一般的に成功報酬の額は、譲渡企業の簿価総資産額(営業権を含む)の1%~5%です。

Q:何も決まっていないのに仲介業者に対して百万単位のお金を払うの??

A:そうですね、「M&Aは確定戦略ではない」と言われるように、譲渡希望、買収希望であっても様々な理由で、途中で戦略を変更・断念せざるを得ない状況になる可能性も十分にあります。そのような戦略に対して、100万円単位の先行投資なんてできないという経営者も少なくないかもしれません。ただ、仲介業者も仲介契約を締結すれば、何十回と譲渡企業、買収希望企業先に足を運ぶケースもありますし、数ヶ月でM&Aが成立する保障はありません。何年もかかる場合も当然あります。コストが非常にかかるビジネスという事をご理解下さい。

それに「もし、自分の会社が希望額で譲渡できたら・・・」「もし、意中の企業が買収できたら・・・」 というM&Aが実現した時の状況を考えて、先行投資をする企業も現実、存在します。

「100万円なんて高い!!」と思われる経営者はそれほどM&Aに関するニーズが高まっていないとも考えるべきでしょう。

~M&A(Merger and Acquisition:(企業の)合併と買収)について①~

Q:M&Aってなに?

A:M&AとはMerger and Acquisitionの略語であり、意味は(企業の)合併と買収を指します。

M&Aの形態は様々ですが、主なものは合併や事業譲渡・会社分割などでしょうか。

①2つの企業が一つの企業になる合併

(企業Aが企業Bを吸収合併する場合もあります)

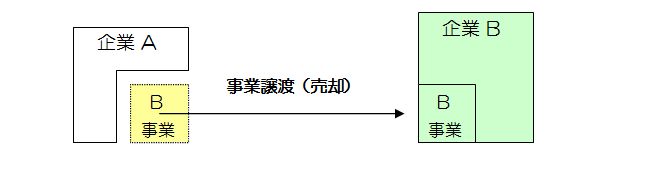

②企業の1部門(1事業)を切り離して売却する事業譲渡

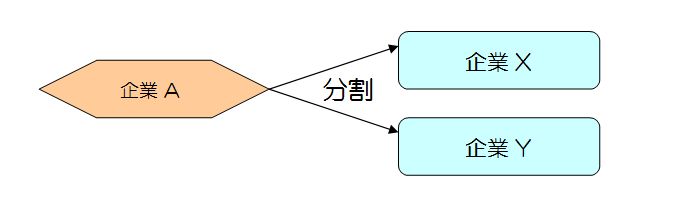

③一つの企業を分割して2つ以上の企業に分けてしまう会社分割

Q:どのような時にM&Aは有効な策なの?

A:様々な理由からM&Aは有効な策となります。①事業拡大策としてのM&A、

②事業縮小策としてのM&A、③事業承継対策としてのM&A等があります。

①と③の具体例としては・・・

①事業拡大策としてのM&A

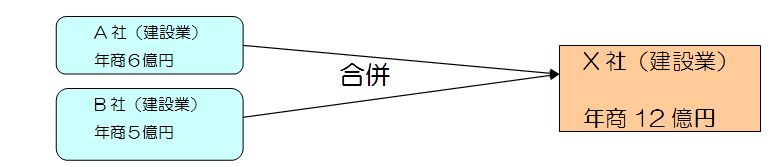

県内のA社とB社が合併し、その地域におけるシェアを拡大、相乗効果もあって売上も増大

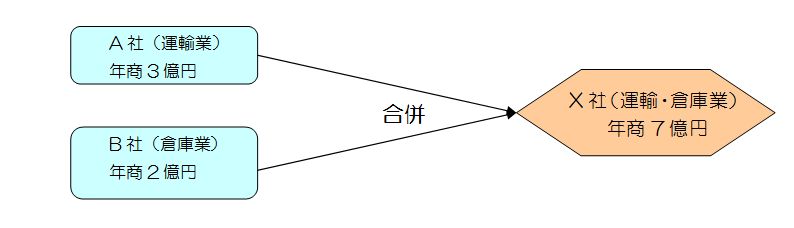

県内の運輸業A社と倉庫業B社が合併、業務の幅を広げる。顧客層が拡大し売上も増大

③事業承継対策としてのM&A

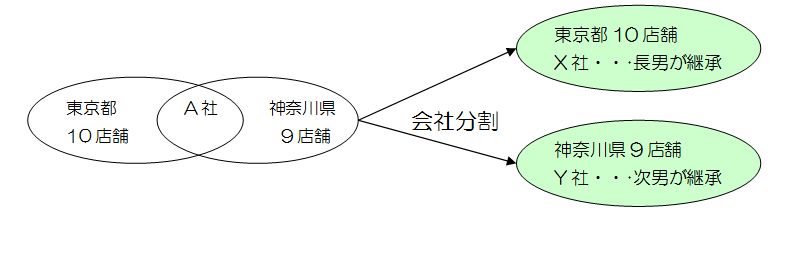

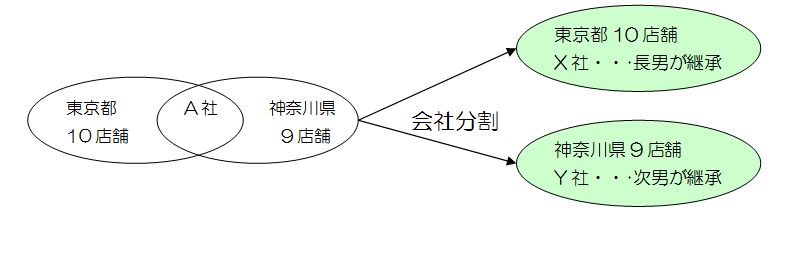

東京都と神奈川県に出店している飲食業のA社、A社の東京都の店舗をX社、神奈川県の店舗をY社に会社分割し、X社を長男が承継、Y社を次男に承継させる。地域密着で、その地域毎にあったマーケティングと販売戦略で売り上げも順調に推移、分社することによって兄弟間の争いも無く、エリア制を採用することによって、互いのマーケットを互いが侵害する事の無いようにした。

Q:M&Aって大企業だけの話じゃないの?それにイメージ悪くない??

A:日本のM&A件数は1999年に1000件を超えてから急激に増加してきております(レコフ調べ)。その中でも、様々な要因から、中小企業間のM&A市場は急速に拡大してきております。M&Aは日本でも戦前から行われていたものの、「救済合併」等の表現に見られるように、やや後ろ向きな印象のものが多く、更には「乗っ取り」や「買占め」などといったマイナスイメージでとらえられがちでした。しかし、1980年代ごろから企業にも「企業は商品」といった欧米的な考え方が次第に波及し、M&Aに対する意識も大きく変わってきております。そして現在、この先行き不透明な経済情勢の中、企業の様々な問題を解決する手段の一つとしてM&Aが存在し、企業間において広く利用されております。

Q:誰に相談したら良いの?

A:やはり、M&Aの専門家に相談することをお勧めいたします。企業を「買いたい」「売りたい」と思っている企業の情報を全国的に、数多く持っている専門家が良いでしょう。「友好的なM&A」を仲介している全国規模の情報ネットワークを持つ専門家と弊社は提携しておりますので、是非ともご相談ください。

「黄金株」ってなに??

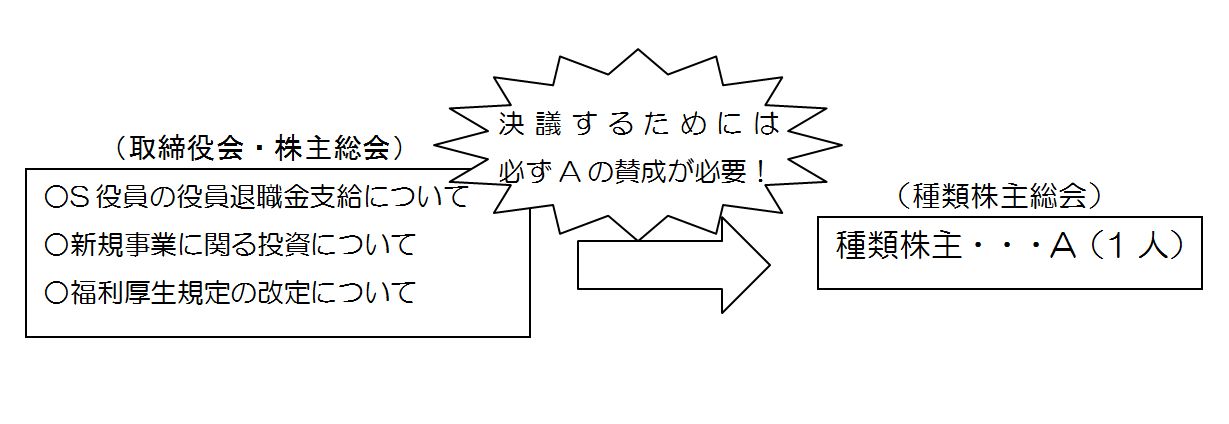

A社長(以下A):Cさん、たった1株しかないのに決議を拒否できる「黄金株」っていうのがあると聞いたんだけど・・・そんな株式あるのかね?

コンサルタントC(以下C):はい、確かにありますね。会社法の施行により、「種類株式」という権利や内容の異なる9種類の株式を発行できるようになりました。その内の一つに「拒否権付株式」というものがあります。その株式が黄金株とも呼ばれております。発行し、定款に定めることによって、株主総会・取締役会の決議事項の全て(もしくは限定)について、「拒否権付種類株式」の種類株主を構成員とする種類株主総会の決議が必要となります。と、言う事は1株であろうと「拒否権付種類株式」を保有している種類株主が1人いれば、その種類株主1人で提起された議案について種類株主総会で、可決も否決も決議できると言う事ですね。

A:なるほど・・・凄いというか恐ろしいというか・・・例えば拒否権付株式1株の相続税評価というのは、やっぱり普通株式の何倍も価値が高いのかな?

C:いいえ、拒否権を考慮せずに普通株式と同様に評価いたしますので、普通株式と拒否権付株式の間に評価額の差異は生じません。

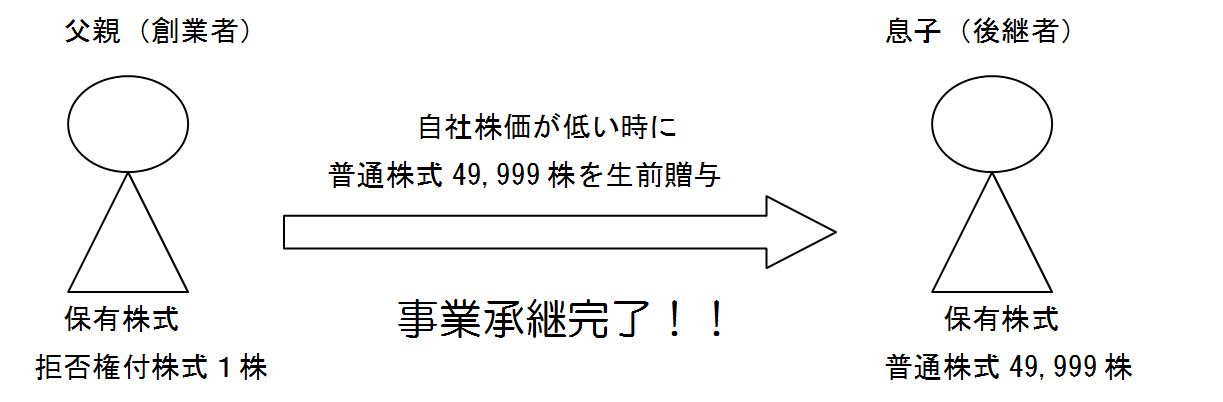

A:そうなんだ・・・そうすると、例えば私がその拒否権付株式1株だけを保有して、自社株価の低い時に、後継者である息子に残りの普通株式を全て移転してしまう事は事業承継対策としてはどうかね?

C:よろしいと思いますね。経営に関して基本的には後継者であるご子息に任せて、どうしても舵の方向を正さなければいけない時だけ、黄金株を使ってアドバイスをしていく。「円満な事業承継」を実現する為の一つの対策ではないでしょうか。

A:ちなみに黄金株を発行する時にはどのような手続きが必要かな?

C:はい、定款を変更するので、株主総会の特別決議(議決権の過半数の出席かつ、出席株主の3分の2以上の賛成)及び登記が必要です。社長、黄金株の概要は既にご説明した通りですが、強力な株式であるが故に、導入も慎重に検討する必要があります。その後、ご相続が発生して、相続人に渡った後までの事も考えた方がよろしいでしょう。

A:・・・確かに万が一、孫の世代になって、後継者以外の者がこの黄金株を保有したらまずいことになる可能性も十分にあるな。慎重に検討していこう。

不動産、相続時には現金よりお得??

A社長(以下A):あ、Cさん、丁度良い所に来たね、この間雑誌を見ていたら「相続時には現金より不動産を持っていた方が評価を下げる事ができるから得です」なんて記事が載っていたんだ。本当にそうなのかな?

コンサルタントC(以下C):確かに有利な部分もあります。ただ、だからといって闇雲に保有している現金を次々に不動産に換えていって良い訳ではありません。それでは、今日はその辺りの事をご説明いたしますね。

A:頼むよ、現金よりも土地を相続させた方が良いなら・・・考えないといけないから。

C:まずは、保有する不動産としては以下のパターンが考えられます。わかりやすくするために、仮にどのケースも土地時価1億円、建物時価1億円で購入したと仮定します。

C:①~④それぞれのパターンにおける土地と建物の相続税評価額の目安は次の通りとなります。

①土地(自用地)・・路線価による評価→目安として時価の約

80%程度→8000万円

建物(自宅)・・・固定資産税評価額→目安として建築価額の約60%程度→6000万円

②土地(貸宅地)・・・・自用地としての価額―自用地としての価額×借地権割合(借地目的→目安として自用地評価×40%程度→3200万円

③土地(貸家建付地)・・自用地としての価額―自用地としての価額×借地権割合×借家権割合×賃貸割合→目安として自用地評価の80%程度→6400万円

建物(借家)・・・・・固定資産税評価額×借家権割合×賃貸割合→目安として固定資産税評価額の70%程度→4200万円

④土地(借地権)・・・・自用地としての価額×借地権割合→目安として自用地評価の60%程度→4800万円

建物(自宅)・・・固定資産税評価額→目安として建築価額の約60%程度→6000万円

※上記価額は全て目安です、価値を確定付けるものではありません。

A:なるほど・・・かなりの評価減になるんだ。

C:はい、さらに「小規模宅地の評価減」に該当するもの(上記①③が該当する可能性があります)は最大で400㎡まで80%減額(事業用地)の可能性もあります。

A:相続時にこれだけ評価を下げることができるのであれば、現金よりも土地・不動産で持っておいた方が有利なんじゃないの?そういえば知り合いも、「借金して不動産を買えば、相続のときに借金分は財産から引けるからその分得だよ」って話していたしな。

C:社長、確かに土地・不動産については、申し上げた通りの評価を引き下げる効果も持っています。しかし、その反面、相続税を支払うのは原則現金です。払えない場合、物納という手段もありますが、相続時の土地の時価がどのくらいになっているかで、物納する財産も変わってくるのです。

相続対策を考えていく上で、物納を前提にした対策は不確定要素が強すぎて得策とは言えません。それに、相続人が複数いる場合、それぞれに不公平感のない財産分割ができれば良いですが、一つの土地・不動産を複数の相続人で分割する場合(共有状態)、これは得策とは言えません。なぜなら、その土地、不動産を相続後に保有し住み続けるか、または賃貸にするか、それとも売却するか、この意思統一が非常に難しいです。そうした場合、相続人間で不仲が生じてしまうケースも散見されます。

A:なるほど・・・土地・不動産については、相続に関して「節税」という面から見れば、確かに優遇されている部分はあるが、「納税」や「分割」という面から見てみると、Cさんが言った様なリスクはあるな。

C:はい、それに相続対策の為に借り入れをおこして、土地・不動産を購入するという事は、確かに土地・不動産の評価減は使う事ができ、借入金の額も相続財産から差し引く事ができます。しかし、土地・不動産と共に「借金」も次代を担う相続人に引き継がせるという事なのです。これは、心情的にも良くない部分があるのではないでしょうか?

A:その通りだね、借金をして、それを子供達に継がせてまで相続税を少なくしようとは思えないね。そうすると、重要なのは現金や換金性の高い資産と、土地、不動産や自社株式といった換金性の低い資産とのバランスが非常に大事だね。その中で評価を下げられる制度があれば使っていけそうなものは使っていくというスタンスが良いかな・・・良く検討してみよう。

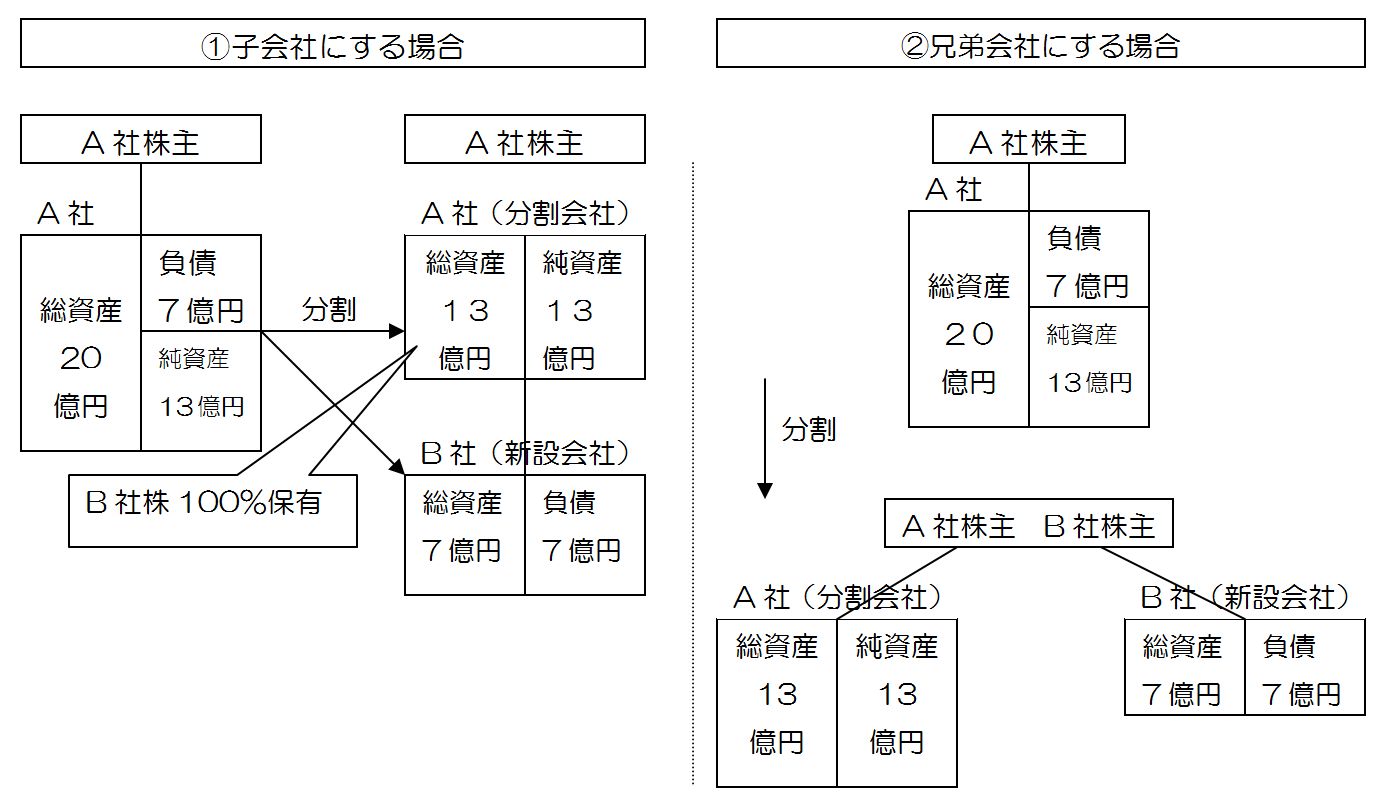

組織再編・会社分割について~分割の型~

A社長(以下A):なるほど・・・会社分割というのは、事業譲渡に比べて非常にコストが低く抑えられると言う事なんだな。しかし、法人をもう一つ新設して事業を分割し、会社分割後の新設会社についてはマイナスからのスタートも可能だなんて、凄いね。優良資産のみを持つ会社と、そうでない会社にも分割できるっ事かな?

コンサルタントC(以下C):はい、仰るとおりです。会社分割には新設会社を分割会社の子会社にするパターンと兄弟会社にするパターンがあります。そのどちらについても可能です。

※要点を抜粋して作成しております。詳細は専門家にご確認下さい。

A: なるほど・・・そう考えると、「良質な資産」を次の世代に残すと言う意味では、後継者である息子にゆくゆくはA社を継がせたいという気持ちになるな。

C:そうですね、事業承継の観点から考えると、確かに一つの会社で現社長と後継者が手を取り合い会社を成長させ続けていくと言うのは基本の形かもしれません。それを否定すると言う事では全くありません。ただ、現社長が後継者の父親でもあれば「子供はいつまで経っても子供」という見方を持ち続けてしまうこともよくある話です。また、息子である後継者は「親父に一人前と認めてもらいたい、いつかは親父の背中を追い越したい」と思うものです。そのお互いの気持ちが衝突し、経営状態や事業承継に悪影響を及ぼしてしまう事も可能性としてはゼロではありません。会社を分割する事によって、後継者(息子)に分割した会社は後継者の好きにさせてあげる。それによって、現経営者(父親)の会社を目標として、いつかは追い越せるような業績をあげてみなさいと、任せてあげる事も一つの事業承継の素晴らしい形と言えるのではないでしょうか。

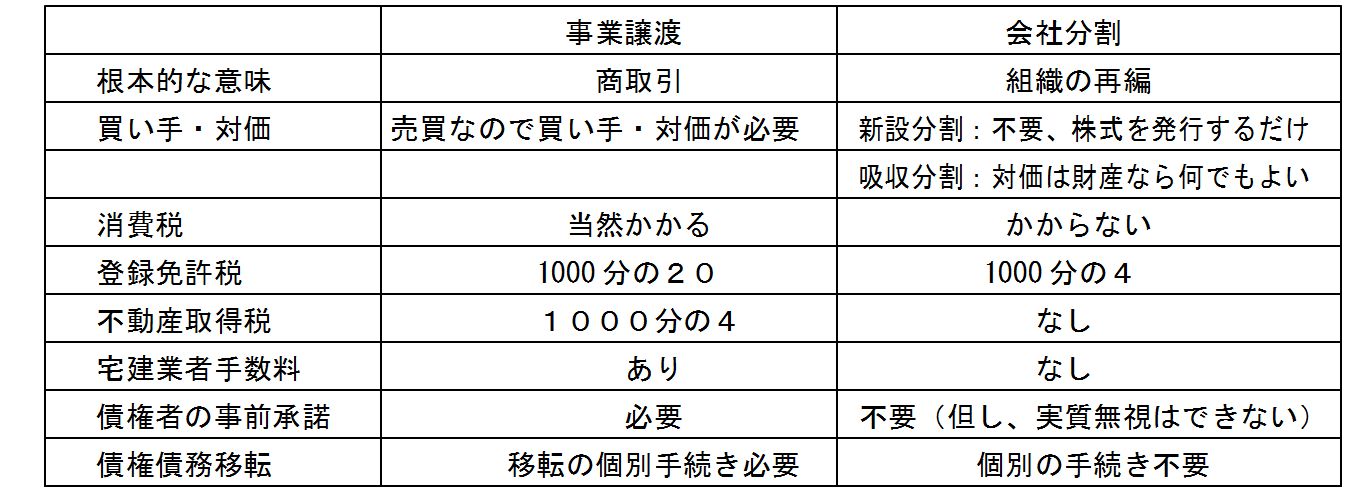

組織再編・会社分割についいて~事業譲渡との違い~

A社長(以下A):顧問税理士から「社長の事業承継対策として会社分割を検討してみましょうか?」と言われたんだけど、なぜ、会社分割がうちの事業承継対策として有効そうに見えるのかな? また、メリット・デメリット等、基礎知識で構わないから教えてくれないかな。

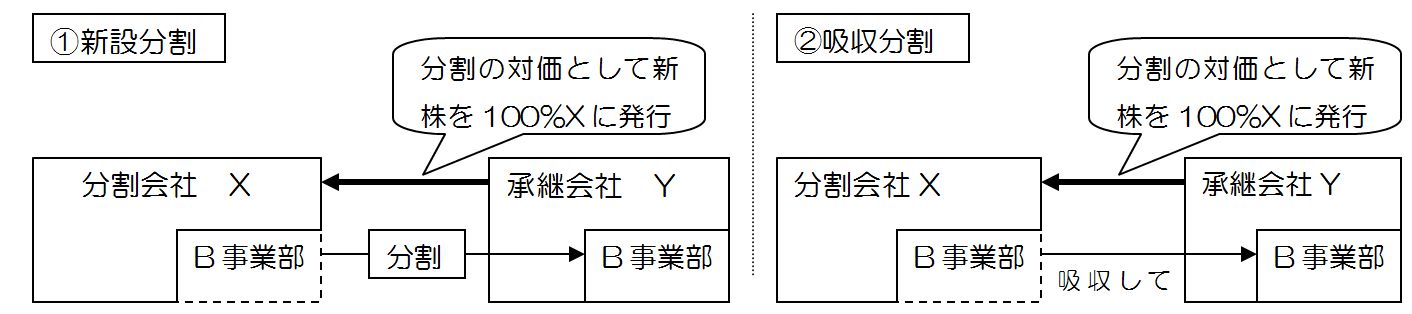

コンサルタントC(以下C):はい、ここ数年の商法改正や会社法創設で、国際的な流れに沿ってさまざまな事業を再編する手法が導入されております。それでは「会社分割」について、出来る限り、わかりやすくご説明させていただきます。まず、会社分割とは大きく分けて2つのパターンがあります。一つは、ある会社が単独で、その会社の事業の一部を取り出し、全く新しく会社を新設する①「新設分割」です。もう一つは、 ある会社の事業の一部を取り出し、すでに存在する別の会社に 吸収する②「吸収分割」です。

A:なるほど・・でもこれらを見ていると、自分の会社にある事業を別会社に譲渡して、その対価として株式をもらいうけている様なイメージがあるが、「会社分割」は「事業譲渡」とは違うのかね?

C:はい、社長、「事業譲渡」とは違います。具体的に相違する点は下記の通りです。

A:なるほど・・・これは会社分割の方が、コストがかなり低く抑えることができるんだな。C:社長、仰るとおりです。諸税金が安くなる、あるいはかからないというのは会社分割の非常に大きなメリットではないでしょうか。また、分割会社から新設会社に資産と負債が移転する時にその差がプラスであることさえ必要ないのです、マイナスからのスタートも可能なのです。

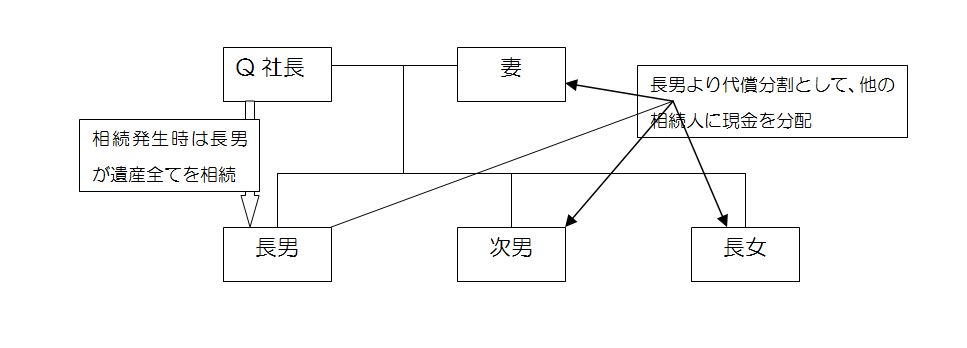

代償分割について

Q社長(以下、Q):Aさん、良い所に来た。実はね、うちの顧問税理士が「Q社長の財産分割は「代償分割」でやるのが良い」って言ってたんだけど、「代償分割」って何?事業承継コンサルタントA(以下、A):はい、遺産分割の方法には次の3つがあると言われております。

①現物分割・・・財産1つ1つについて取得者を決めていく最も一般的な分割方法です。

例えば、「土地A、建物Bが長男、B土地が次男、C銀行の預金が長女」のように。

②換価分割・・・遺産を全て換金し、相続人に金銭で分配する方法です。

③代償分割・・・特定の相続人が財産を相続する代わりに、他の相続人に金銭等を与える方法です。

例えば、「長男が全ての財産を相続し、その代わりに他の相続人である次男と長女に長男が1億円ずつ支払う」と言った様にです。

Q:ふうん・・・そうした方が支払う相続税額が安くなるのかね?

A:いえ、支払う相続税額は現物分割であろうが、代償分割であろうが同じです。

Q:じゃあ、何の為に代償分割なんて方法があるのかね?ましてやうちにとって良い分割方法だなんて。

A:そうですね、まず、どういうケースに「代償分割」が選択されるかと言いますと、主な遺産の種類が、自宅・農地・事業用用地等の不動産や自社株等がほとんどの場合ですかね・・・不動産をAとBで分割とか、自社株7,000株をC、3,000株をDで分割等と言ったように、分割してしまうと後々不都合が生じるからです。

Q:確かに私の財産はほとんどが自社株と不動産だし、私が死ねば自社株全てを後継者である長男に、残った不動産を妻と次男・長女に、渡そうと考えていたが・・・そういわれてみると、価値で考えれば、長男が相続する予定の自社株が財産総額のほとんどを占めているので、妻や他の子供達への不公平感は悩みの種だった。不動産も、ほとんどの土地は会社で倉庫として使っているので、社業に関係ない妻や長女が相続しても本人たちにとって望んでいないものである可能性が高い。そう考えると確かに、代償分割で長男が遺産の全てを相続し、代わりに妻や次男、長女へ納得してもらえそうな額の現金を渡した方がよさそうだな・・・でもそんな現金、俺も長男も持ってないぞ!ああ!そういえば税理士は、その為に長男に銀行から借金しろなんて言ってたな!!

A:社長、確かに社長の財産承継方法は代償分割が適しているかもしれませんが、何もご長男が借入をおこさなければいけないかどうかというのは、まだわかりません。代償に充てる財産は、相続人固有の財産である生命保険などの「死亡保険金」でも大丈夫です、社長がご契約されている生命保険からの死亡保険金につきましては、お亡くなりになるまでは社長の財産ですが、お亡くなりになり、死亡保険金として受取人に支払われたと同時に「受取人固有の財産」になります。もちろん、原則、死亡保険金は遺留分の算定基礎には含まれません。現在、社長がご契約されている生命保険について、法人・個人契約の中から、様々な側面から判断して、代償分割財産として目的を変更できそうでしたら、受取人をご長男に変更されてもよろしいかと存じます。

Q:なるほど、生命保険なら死亡保険金以上の保険料を払い込む事は原則無いし、それなら借り入れを起こすよりはよっぽど良いな。よし、検討してみよう。

自社株の生前贈与について

Q:(ある経営者)息子も30歳になって、後継者としての自覚も出てきたようだ。そろそろ私の持っている会社の株を息子に贈与しようと考えているのだが・・・

A:(事業承継コンサルタント)それは素晴らしい事ですね、しかし社長、自社株を後継者に贈与するということは、どのような目的ですか?

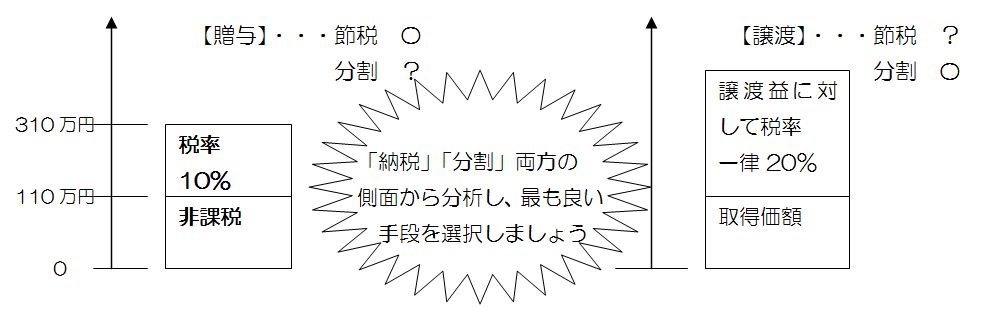

Q:そりゃ・・・相続税対策に決まっているだろう。非課税枠である年間110万円の枠内で自社株を暦年贈与で息子に移していけば、私が亡くなるまでに相続財産が減っていくから、その分子供達が払う相続税が少なくなるからね。

A:確かにおっしゃる通り、税法上では相続発生3年以前の(生前)贈与財産については相続人の財産から切り離されているので、相続発生時に相続税を計算する為の課税対象資産には含まれません。しかし、民法上の処理は異なり、遺産分割の際にはそれらの生前贈与財産も含めて相続分を計算しなければなりません。もちろん「遺留分」の計算についても同じことです。社長には確か後継者のご長男の他に、二人のお子様がいらっしゃいましたよね。そのお子様達に相続時に分配する財産は決めてらっしゃいますか?

Q:え、全く考えてなかったな・・・・自社株以外にはわずかな不動産と現金くらいだからね。

A:そうしますと、相続発生時に考えられるリスクとしましては、以下の2点が考えれられます。

①後継者のご長男が換金性の乏しい自社株しか相続できずに、相続税を払えない可能性。

②自社株以外の財産でご長男以外の相続人の「遺留分」をカバーすることができない場合、遺留分の減殺請求で、ご長男が相続した自社株を手放さなければいけない可能性。

Q:え!そんな事では自社株の生前贈与は全く相続対策にならないじゃないか!

A:そういう事ではありません。まずは、現時点で相続が発生した場合、

①それぞれの相続人に、どの財産を相続させるのか。その時に相続税をどの位払う事になるのか。

②①の通りに財産が分配された場合、「遺留分」の問題はクリアか?クリアでなければ、遺留分を満たす財産を準備する(現金・不動産・生命保険等)。

③遺留分の問題がクリアであれば、①②を実現可能にしながら相続税をできるだけ節税できる方法を探す

という順序で検討していくというのはいかがでしょうか?

Q:そんなにうまくいくのかね?

A:それは現状分析してみないと何とも言えません。もし、遺留分の問題がクリアにならなければ、「贈与」ではなく、後継者が社長より自社株を買取る「譲渡」の方が、遺留分の算定基礎には入らずに自社株の移転が可能です。自社株を買取る為の資金捻出方法については色々あります。税率も譲渡益に対して20%(所得税15%住民税5%)なので想定される相続税率より低ければ有効です。

遺留分を含め「分割」の問題がクリアになっていれば、今ご検討中の暦年贈与は有効です、年間110万円の非課税枠だけでなく、10%の贈与税率である310万円以内で暦年贈与していった方が想定される相続税率より低ければ、より早く、効果的に資産移転をできる場合もあります。

A:なるほど・・・「分割」と「納税」両方の側面から考えていかなければいけないんだな。よし、まずは現状分析をしてみよう。手伝ってくれ。

養子縁組のメリット・デメリット

Q:(ある経営者)この間、仲の良いS社の社長から、「Qさんの所は、子供が一人だから、 孫を養子にすれば、相続の時に何かと得だよ」って言われたんだけど、どうなの?

A:(事業承継コンサルタント)その方がおっしゃっている「養子縁組にすることのメリット」とは

〇相続税額を計算する際の「基礎控除」が1,000万円増える

7,000万円→8,000万円

〇相続税額の総額を計算する際、子供達への実効税率が下がる可能性がある

〇養子が未成年者や障害者であれば、相続発生時に本人の税額から控除を受ける事ができる

未成年者控除・・・20歳になるまでの年数×6万円

障害者控除・・・・70歳になるまでの年数×6万円(特別障害者は12万円)の事ではないでしょうか。

Q:(ある経営者)この間、仲の良いS社の社長から、「Qさんの所は、子供が一人だから、 孫を養子にすれば、相続の時に何かと得だよ」って言われたんだけど、どうなの?

A:(事業承継コンサルタント)その方がおっしゃっている「養子縁組にすることのメリット」とは

〇相続税額を計算する際の「基礎控除」が1,000万円増える7,000万円→8,000万円

〇相続税額の総額を計算する際、子供達への実効税率が下がる可能性がある

〇養子が未成年者や障害者であれば、相続発生時に本人の税額から控除を

受ける事ができる

未成年者控除・・・20歳になるまでの年数×6万円

障害者控除・・・・70歳になるまでの年数×6万円(特別障害者は12万円)の事ではないでしょうか。

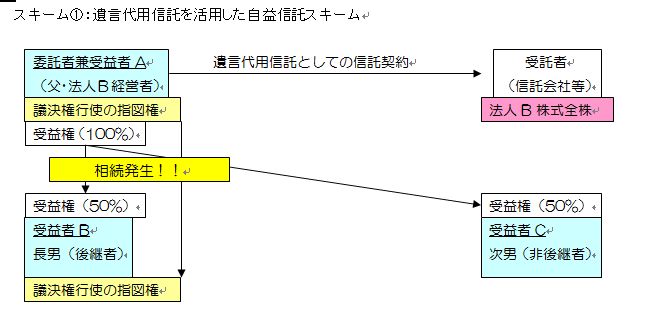

信託を活用した事業承継「信託」だからできること

Q:(ある経営者)最近、ある雑誌で「信託を有効活用すると事業承継に有効です」なんて記事があったけど、どう言う事なのかな・・・

A:(事業承継コンサルタント)はい、平成19年9月30日に「新信託法」が施行となり、これにより信託の多様化、柔軟化が図られ、信託がより利用しやすい制度になりました。事業承継においても様々な使い方がありますが、ここでは、中小企業庁の「信託を活用した中小企業の事業承継円滑化に関する研究会」 が平成20年9月1日に中間整理として公表されているスキームの一つをご紹介いたします。

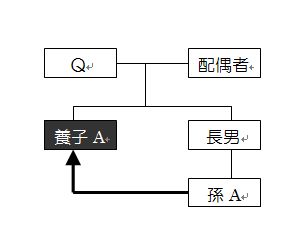

Q「な、なんだこの図は、全くわけがわからないぞ」

A「全てをご説明していると時間がいくらあっても足りませんので、要点だけをご説明致します。

父Aの保有している法人Bの自社株があります。遺言を書いていなければ、相続が発生した時に自社株は準共有状態になり(準共有については先月号をご覧ください)経営権が不安定になります。 かといって遺言を書いて、相続発生後、自社株全てをBに相続すると、遺留分相当額はCに他の財産を準備しなければなりません。

そこで信託の活用が生きてくるのです、上記スキームを実行する事により、相続発生後の法人Bの自社株について

○自社株の登記は受託者(信託契約期間中)へ、契約期間終了後はBとCに半分ずつ分配

〇自社株を信託することによって、「受益権」と「議決権行使の指図権」に分離。

○受益権(配当を受ける権利、信託契約終了後の所有権)は50%ずつBとCに

○議決権行使の指図権(自社株の権利を行使する権利)は父Aから後継者Bへ

となり、非後継者の遺留分に配慮しつつ受益権は半分ずつ相続し、後継者に経営権の全てを渡し、安定的な事業承継を完了させることができます。

Q「ううむ・・・まだ雲を掴むような話を聞いているようだが、とにかく信託を有効活用すること により、安定的な事業承継を実現させることができるんだな、もっと詳しく教えてくれ」