相続税の納税手段・・・自社株の物納と金庫株

財産の大半が自社株であるという事は、中小企業の創業オーナーに関しては、珍しくないケースです。

その場合、創業オーナーが死亡し相続が発生した時に、財産を相続した後継者が相続税を支払う場合に、後継者がもともと現金資産を保有していなければ、納税資金となる現金が乏しくなる可能性は十分にあります。

そうならないように相続が発生する前に色々な対策を講じておくべきなのですが、仮に、全く対策を講じていなかった場合、有効な納税手段は全く無いものでしょうか?

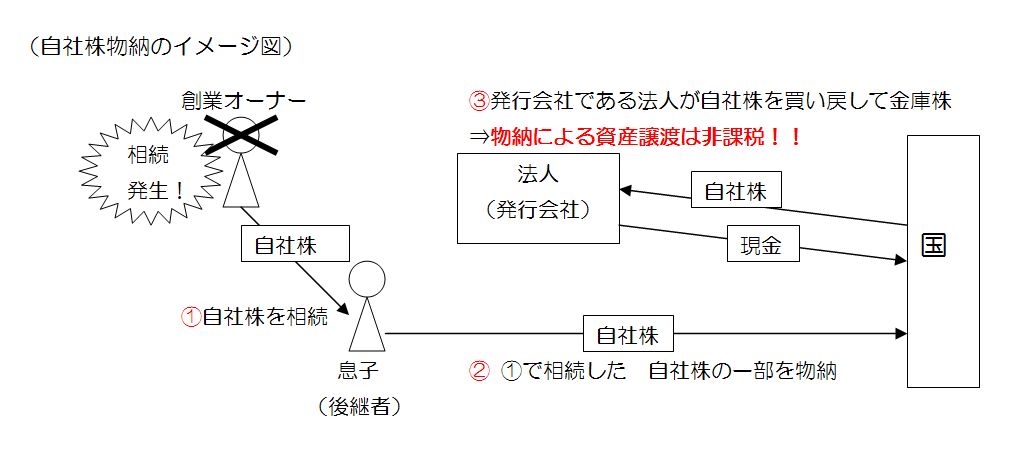

実は、金銭による相続税納付が不可能な場合、自社株を物納する事も可能なのです(その自社株が物納するに適格である場合)。今回のリポートは「自社株の物納」についての情報をお届けします。

取引相場の無い株式についての物納要件は、平成18年度の税制改正で物納許可基準が緩和され、

〇株式に譲渡制限がついていない事(ついている場合には外せばOK)

〇買戻しが確実である事

の2点を満たすものであれば、物納できる事となりました。

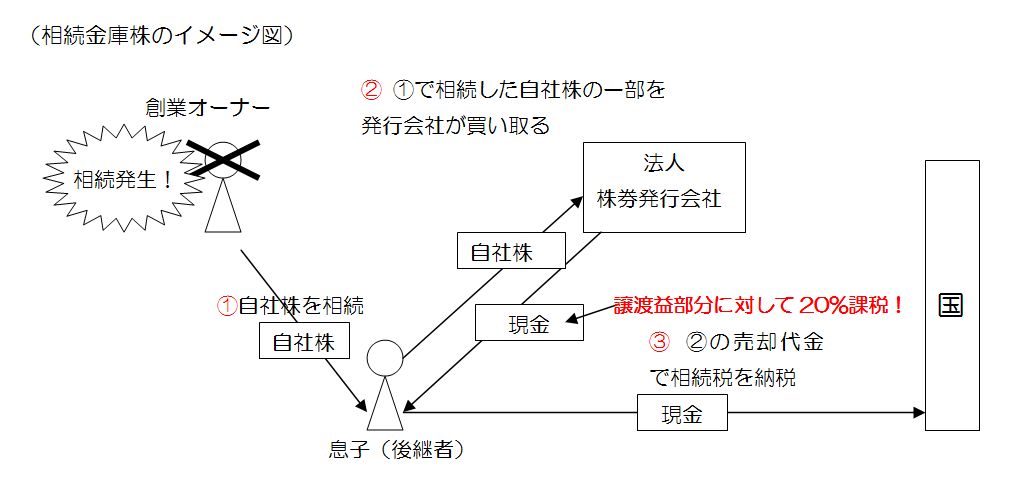

通常、オーナーが生前に自社株を発行会社に売り渡す場合には、受取った売却代金については取得費を除いた部分についてはみなし配当とされ、最高税率で約43%の税率が課せられます(生前金庫株)。オーナーに相続が発生し、後継者が相続した自社株を発行会社に売り渡す場合でも、譲渡益部分については譲渡益課税として20%の税率が課せられるのです(相続金庫株)。

それが、自社株を物納できる場合には、物納による資産譲渡は非課税とされているので(租税特別措置法第40条の3「物納による譲渡所得等の特例」)、一切課税関係は生じないのです。つまり、条件が揃えばですが、売却よりも物納の方が税負担という観点からは有利なのです。

(自社株物納に関してのスケジュール)

物納申請する場合には、相続開始から10ヶ月以内に所定の書類を備えて所轄税務署長に提出をしなければなりません。この申請について税務署長は、原則3ヶ月の審査期間中に、許可又は却下の判断を行う事とされております。3ヶ月以内に税務署から却下等の連絡がなければ、物納が許可されたものとみなされるようになりました。

(譲渡制限を外す事について)

自社株式を物納する為には、譲渡制限が付いていない株式もしくは付いていれば、外すことが必要です。物納申請時=相続税の申告期限までに、譲渡制限を外す定款変更をし、株券不発行会社となっている場合には株券発行会社になる旨の定款変更をして、かつ、それぞれ登記しなければなりません。譲渡制限を1株でも外すと公開会社となります。公開会社となった事により、上場会社同様の会社法上の規制の対象となりますので、十分に確認が必要です。

(戦略的物納に関して)

物納が可能であるかどうかというのは、相続税を納付する人毎に判定されます。例えば、現金資産を持っていない孫を養子にして、自社株を相続させるか遺言で遺贈するという方法をとります。

一般的には、現金資産を持たない孫は現金納付ができません。また、延納して

分割払いにするほどの収入も無いので自社株の物納が許可される可能性が高い

といえます。

※本記事に関して、掲載されている施策を実行する事によって生じる効果・影響について弊社は一切の責任を負うものではありません。説明を簡略・省略している部分もありますので、施策を実行する際には、専門家に十分相談してから個々の責任において判断をする様、お願い申上げます。

会社を清算して一段落・・・ところが思わぬ落とし穴が!

会社を存続させずに、清算して幕を降ろす・・・それも「事業を承継しない」という事業承継対策の一つの形です。ただ、手法を誤ると、借入金を全額返済して、会社を清算して、残余財産を受け取るはずが税金という借金しか残らない場合があるのです。

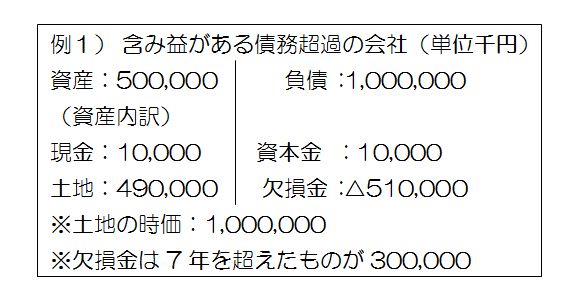

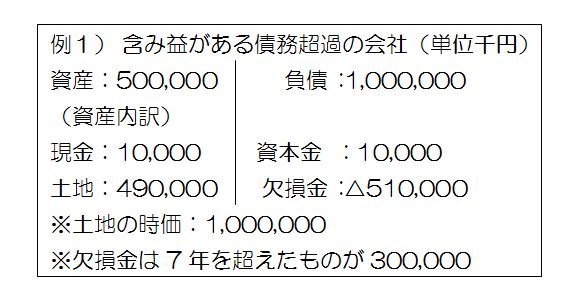

下図例1のような会社があったとします。会社を清算しますので、保有している土地を時価で売却して、得た資金を負債の返済にあてるのですが・・・・

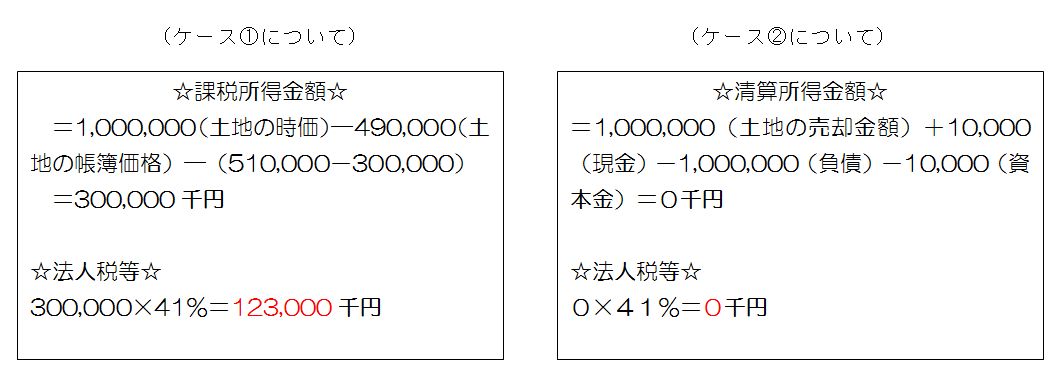

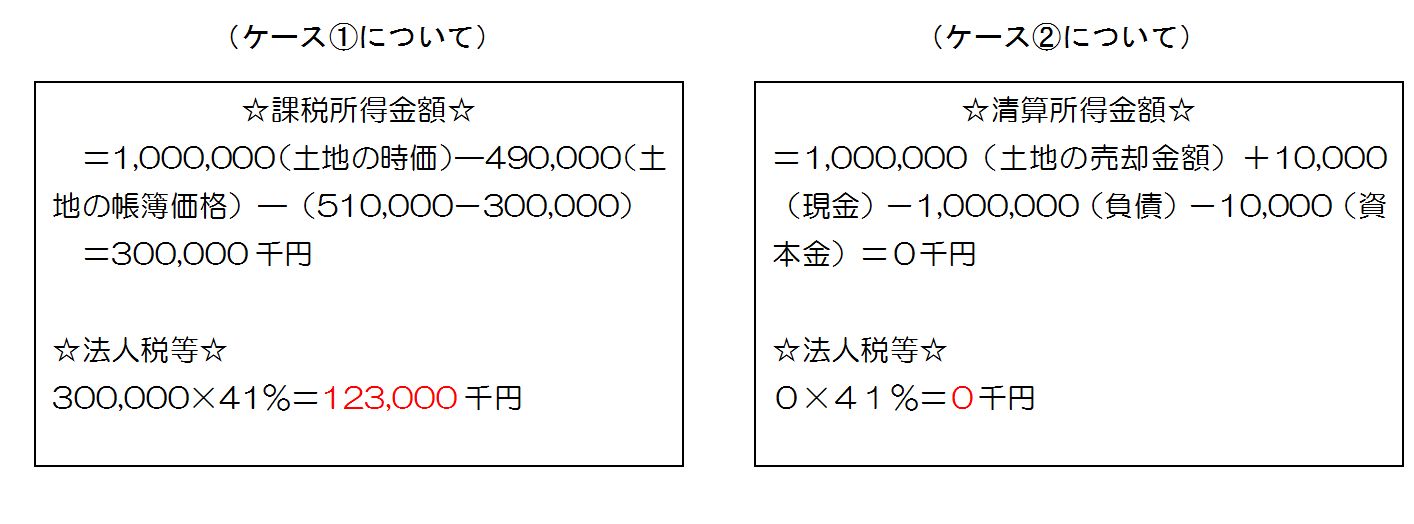

ケース①土地を解散前に売却した場合ケース②解散後に土地を売却した場合 では、課税関係について大きな違いが発生します。 ~ケース①について、結果的に負債を返済すると~

1,000,000千円(土地の売却金額)+10,000千円(現金)―1,000,000千円(負債)-123,000千円(法人税等)=△113,000千円・・・・債務を返済して更に税金の支払義務が残る!

~ケース②について、結果的に負債を返済すると~

1,000,000千円(土地の売却金額)+10,000千円(現金)―1,000,000千円(負債)―0(法人税等)=10,000千円・・・債務を返済して手元に10,000千円が残る!

なぜ、このような違いになってしまうのでしょうか?

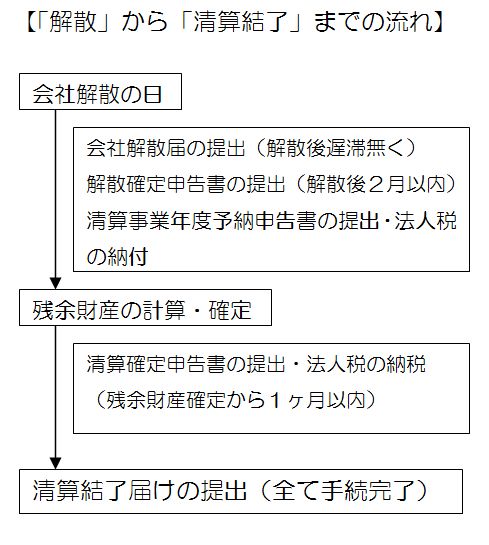

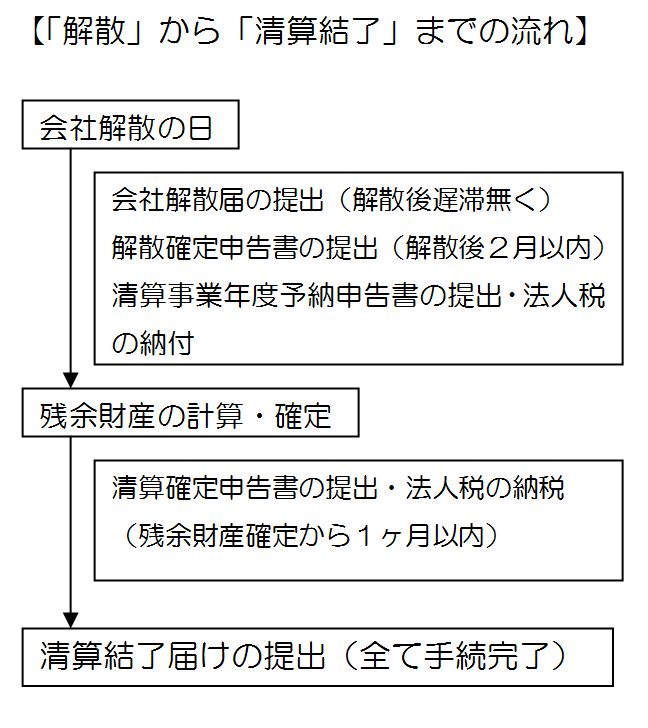

ケース①の場合、法人が所有している土地を売却したのは会社を清算する前の為、この場合、売却代金―帳簿価格を利益として計上し、当然法人税を払わなければいけません。ところが、会社を清算中に土地を売却すると、その年度の所得計算方法は通常の事業年度とは異なった計算方法になってきます。会社を解散した場合は、その事業年度開始の日から「会社解散の日」までの期間を1事業年度とみなして、2ヶ月以内に申告・納税をしなければなりません。この場合の所得金額の計算は、通常の事業年度と同じ方法で計算します(ただし、いくつかの適用できない特例があります)。

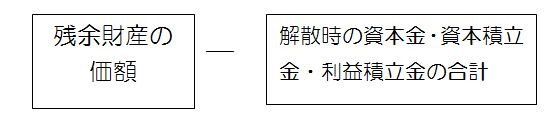

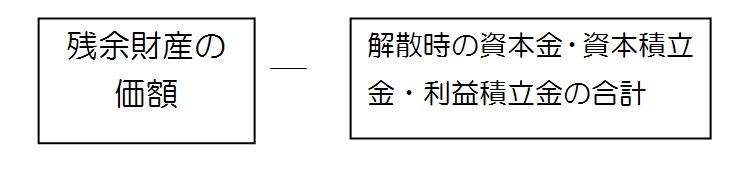

「会社解散の日」以降については、「残余財産の確定の日」までを1事業年度として所得を計算するのですが、この場合の所得の計算式は次の通りになります。

と、いう事は、会社解散の日から残余財産確定の日までに土地を売却して、すぐに売却代金で債務の返済に充てれば、売却代金は残余財産の中に残らないので、清算所得に対する法人税は発生しないという事になります。かつ、ケース①では資本の払い戻しを受ける事もできます。この事は同様に、親会社が債務超過の子会社を保有していて、親会社から子会社へ貸付が相当額あり、親会社が子会社に対しての貸付を債務免除した場合についても、子会社が会社解散前に債務免除を受ければ、当然債務免除益が発生し、法人税の対象となります。

ところが、子会社が会社解散後に債務免除した場合については、金融機関への債務返済等で、子会社の残余財産(清算所得)が残っていなければ、法人税は発生しないという事になります。会社解散時に資産売却や債務免除を実行するときは、実行の時期を少し変えるだけで法人税の負担も大幅に変わってくる可能性がありますので、細心の注意が必要です。※掲載記事につきましては、弊社の見解に基づくものであり対策の時期や目的、規模、期間、対象の個別事情においては想定される効果が出ない場合があります。実際の判断に当たっては、事前に専門家に必ずご相談の上、自己の責任において実行するようにしてください。

会社を清算して一段落・・・ところが思わぬ落とし穴が??

会社を存続させずに、清算して幕を降ろす・・・それも「事業を承継しない」という事業承継対策の一つの形です。ただ、手法を誤ると、借入金を全額返済して、会社を清算して、残余財産を受け取るはずが税金という借金しか残らない場合があるのです。

上図例1のような会社があったとします。会社を清算しますので、保有している土地を時価で売却して、得た資金を負債の返済にあてるのですが・・・・ ケース①土地を解散前に売却した場合ケース②解散後に土地を売却した場合では、課税関係について大きな違いが発生します。

~ケース①について、結果的に負債を返済すると~

1,000,000千円(土地の売却金額)+10,000千円(現金)―1,000,000千円(負債)-123,000千円(法人税等)=△113,000千円・・・・債務を返済して更に税金の支払義務が残る!

~ケース②について、結果的に負債を返済すると~

1,000,000千円(土地の売却金額)+10,000千円(現金)―1,000,000千円(負債)―0(法人税等)=10,000千円・・・債務を返済して手元に10,000千円が残る!

なぜ、このような違いになってしまうのでしょうか?

ケース①の場合、法人が所有している土地を売却したのは会社を清算する前の為、この場合、売却代金―帳簿価格を利益として計上し、当然法人税を払わなければいけません。ところが、会社を清算中に土地を売却すると、その年度の所得計算方法は通常の事業年度とは異なった計算方法になってきます。 会社を解散した場合は、その事業年度開始の日から「会社解散の日」までの期間を1事業年度とみなして、2ヶ月以内に申告・納税をしなければなりません。この場合の所得金額の計算は、通常の事業年度と同じ方法で計算します(ただし、いくつかの適用できない特例があります)。

「会社解散の日」以降については、「残余財産の確定の日」までを1事業年度として所得を計算するのですが、この場合の所得の計算式は次の通りになります。

と、いう事は、会社解散の日から残余財産確定の日までに土地を売却して、すぐに売却代金で債務の返済に充てれば、売却代金は残余財産の中に残らないので、清算所得に対する法人税は発生しないという事になります。かつ、ケース①では資本の払い戻しを受ける事もできます。

この事は同様に、親会社が債務超過の子会社を保有していて、親会社から子会社へ貸付が相当額あり、親会社が子会社に対しての貸付を債務免除した場合についても、子会社が会社解散前に債務免除を受ければ、当然債務免除益が発生し、法人税の対象となります。

ところが、子会社が会社解散後に債務免除した場合については、金融機関への債務返済等で、子会社の残余財産(清算所得)が残っていなければ、法人税は発生しないという事になります。

会社解散時に資産売却や債務免除を実行するときは、実行の時期を少し変えるだけで法人税の負担も大幅に変わってくる可能性がありますので、細心の注意が必要です。

役員退職金、適正額は?

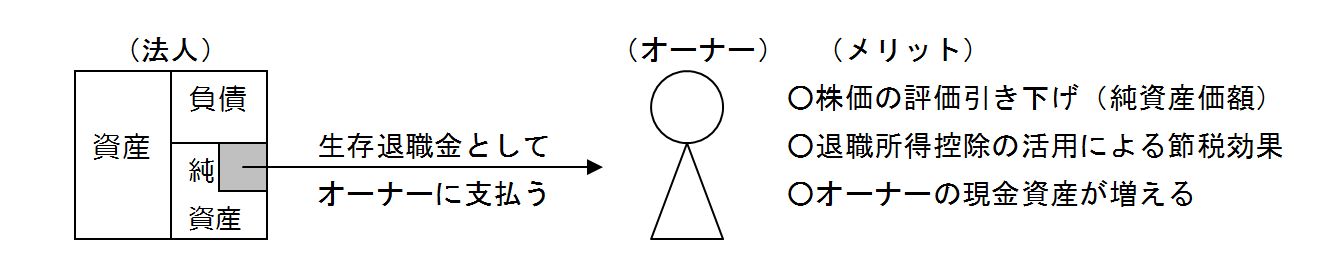

会社がオーナー兼社長に「役員退職金」を支払うということは、会社が今までのオーナーの功労に報いるとともに事業承継の観点からも非常に重要な意味を持つ事になります。

自社株評価方式の一つである「純資産価額方式」、会社がオーナーに生存退職金を支払う事によって、現金が法人→個人(オーナー)に移転します。当然、会社の純資産も減ることになるのです。と言う事は、オーナーが保有している自社株の評価額(純資産価額方式による評価額)も減る事になります。

このように、事業承継対策としてもオーナーに退職金を支給する事は、有効な対策の一つと言えるでしょう。それでは、いくらでも退職金を支払っても良いのでしょうか? 一般的には

で計算する事ができますが、過大になると法人税法上否認されます。それでは税務上「適正な額」というのはどのようにして決まるのでしょうか。

過去の判例を参考にすると、適正な額であるとして退職金が認められるポイントは・・・

○退職金の損金算入限度額の計算にはその後において類似業種一年あたりの退職金平均額をもって比較する(札幌地判 昭58.5.27)

○事業規模が類似する同種事業の法人支給事例の平均功績倍率(を参考とする)(東京地判 昭49.12.12)と、あります。

上記判例にもあるように、同規模・同業種の支給実績が一つのポイントになっているようです。しかし、当然の事ながらそのような支給実績は公表されておりませんし、支給実績だけでなく、在任年数や在職中の功績やその職務の内容、退職事由、支給時の法人の財務内容等、これらを総合的に判断して適正かどうかを判断していると思われます。

これらの判断基準以外に、退職金規定を作成していなかったり、作成した規定に関して取締役会・株主総会の決議、その議事録を残していなかったりすると、退職金が否認される要因となります。 役員退職金の支給額決定については適正な額であるかどうか、十分な検証が必要です。

「従業員持株会」中小企業経営者の視点からのメリット・デメリット

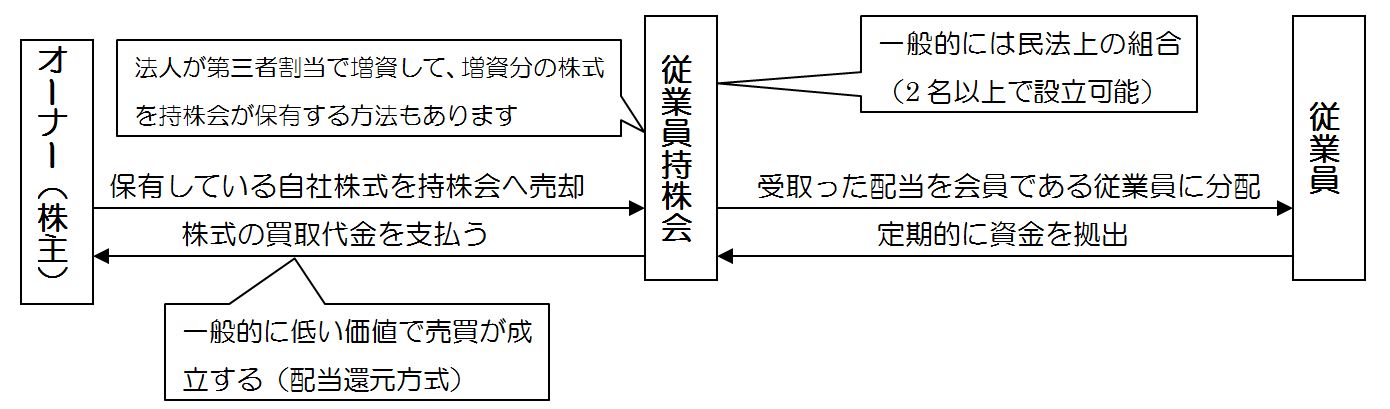

上場企業など大企業では、積極的に導入されている制度「従業員持株会」ですが、事業承継対策として中小企業でも導入を検討する光景がよくみられます。

そこで今回は中小企業経営者の視点から「従業員持株会」を相続・事業承継分野におけるメリット・デメリットを中心に検証していきます。 (非上場中小企業における一般的な従業員株主会のイメージ図)

(メリット)

①福利厚生制度・・・配当を出すことによって、社員の財産形成の支援となる。

②社員のモチベーションアップ・・・経営の参画意識の向上を図る。

③資金調達の一手法となる。

④特殊支配同族会社対策・・・特殊支配同族会社に該当すると役員給与の一部が損金不参入になる。 (持株会に10%超の株を保有させることで免れる。)

⑤株価引下対策・・・株主が持株会に株式を売却する場合、増資した分の株式を持株会が保有する場合、どちらのケースにおいても持株会は同族関係者ではありませんので、対象株式の株価は特例的評価方法である「配当還元方式」という原則的評価方法より非常に低く株価を算出する事ができる方式(一般的に)で計算致します。よって、少ないコストで株主の相続財産を減らしたり、一株あたりの単価を引下げる事も可能です。

(デメリット)

①議決権の問題・・・「少数株主の権利」として3%の議決権を保有していれば帳簿閲覧権、1%以上で提案権、1株以上で代表訴訟提起権が行使可能となっております。経営を脅かされると言う事はありませんが、安定的に経営をするという観点からは、持株会が経営に参加できる権利を保有しているという事は非常に難しい部分もあるのではないでしょうか。「特殊支配同族会社対策」以外の目的で持株会を設立している場合には、議決権を無くして配当を優先する種類株式「配当優先無議決権株式」を持株会に保有させる事も可能です。ただ、「特殊支配同族会社対策」で持株会を設立している企業については、持株会が保有する株式については議決権を持たせないと効果がありません。議決権を制限していると持株会の株式も社長が保有しているものとみなされますので注意が必要です。

②配当の問題・・・継続して配当を出し続けていく事は、株主である持株会に対する義務と言っても過言ではないでしょう。上場企業であれば当たり前の話ですが、中小企業の経営者にとってそれが重荷となってしまうようでは、本末転倒なところも感じます。

③従業員退職時の問題・・・持株会の会員である従業員が退職した際には、「持分返還」といって、登録配分された株式を現金にて払戻を受けることになります。この株式の価格ですが、規約でしっかり決めておかないと、従業員退職時に実質的に退職金の上乗せのような感じになって、不本意に高額買取を決断せざるを得ない事となります。規約に「従業員退会時に持分の払戻を受けた株式の評価は、配当還元価額を参酌して行う」と必ず明記する事が必要です。

また、持株会以外の①オーナー、または②会社(金庫株として)が買い取る場合、それぞれ納税リスクが発生します。

①の場合には同族株主が株式を取得する場合ですので低い特例的評価方法(配当還元方式)ではなく、通常の原則的評価方法にて算出された価額で買い戻しをしないと、買い取るオーナー側に贈与税の納税リスクが発生します。②の場合も同様に、金庫株として会社が買い取ると、買い取った株式については価値は消滅します。そうすると、実質の発行株数が減少し、一株あたりの価値が上昇します。これによって、価値の上昇分について他の株主に贈与したとみなされ、他の株主に贈与税の納税リスクが発生してしまいます。

④持株会運営上の問題・・・持株会は設立も比較的簡単にできます

。簡単な割に節税効果もあります。しかし、設立するだけして、

本来の目的である「従業員の福利厚生・資産形成」が見落とさ

れ、設立後の持株会運営が全くなされていないような「幽霊従

業員持株会」になってしまっている状況もあるようです、そ

ういった事を防ぐ為に、設立した後のメンテナンスも必要です。

メンテナンスを怠ってしまったばかりに「脱法行為」と税務調

査で否認された例もあります。従業員が持株会に入っているこ

とを知らなかったというのは問題外です。従業員が自主的・民

主的に持株会の運営を行い、理事会、総会等は確実に開催し議

事録も残します。株主である持株会の会員の従業員に対して決

算書が公開されていないというのも問題です。

「相続税法上認められる従業員持株会」である事が大前提です。

特に重要だと思われるところをメインに掲載しましたが、これだけ

でも従業員持株会というのは「決して簡単に導入できるものではな

い」というのがおわかりいただけたのではないでしょうか。

まだまだこの他にも細かい規制や留意点があります。持株会導入を

検討されている方は時間をかけて多方面から検討し、専門家に相談

される事をおすすめ致します。